Срок его жизни можно продлить до 30 лет и больше, показало исследование

Каковы шансы, что вы доживете до того дня, когда ваши пенсионные накопления закончатся? И как сделать так, чтобы пенсионный портфель кормил вас как можно дольше? Хорошие новости: продлить жизнь портфеля до 30 лет и даже больше вполне реально, пришел к выводу Эдвард Маккуэрри, профессор школы бизнеса университета Санта-Клара.

На основании данных за 200 лет он смоделировал, на сколько инвестору из США, Великобритании и ряда других стран хватило бы типичного пенсионного портфеля — консервативного (30% акций и 70% облигаций) или сбалансированного (60% акций и 40% облигаций) — при регулярном снятии средств с поправкой на инфляцию и выходе на пенсию в тот или иной год в возрасте 72 лет.

Оказалось, что зачастую стандартного портфеля из акций и облигаций было вполне достаточно, чтобы получать доход до 100 лет. Но некоторые инструменты позволяли еще больше продлить срок жизни портфеля или улучшить его результаты, если выход на пенсию совпал со сложной экономической ситуацией.

Это исследование, конечно, ориентировано прежде всего на пенсионеров из США: модели Маккуэрри построены на условиях американских пенсионных планов 401(k), владельцы которых по достижении 72 лет должны ежегодно снимать со счета не менее определенной суммы. Но некоторые его выводы о том, как защитить портфель и продлить срок его жизни, могут пригодиться и другим инвесторам.

Инвестиции в облигации разной длины эффективнее, чем только в долгосрочные

Портфель, включающий акции и облигации разной длины и акции, более надежен и позволяет справиться с большим числом различных проблем, чем портфель, состоящий из акций и исключительно долгосрочных облигаций.

Добавление в портфель облигаций разной длины редко вредило, но зачастую значительно улучшало показатели портфеля, показало исследование Маккуэрри. Длинные бумаги могут коррелировать с акциями, объясняет он. И те, и те страдают в период затяжной экономической стагнации в сочетании с устойчивой инфляцией, как было в США в 1960-е.

1965 год в принципе оказался худшим моментом для выхода на пенсию как минимум с 1926 г., показали расчеты Маккуэрри: скачок инфляции наложился на медвежий рынок. После кризисов 1929, 1987, 2000 или 2007 гг., например, дела обстояли намного лучше: либо потому что снижались процентные ставки и облигации показывали хорошие результаты, либо потому что фондовый рынок быстро восстанавливался, либо и то, и другое.

В то же время фонд из облигаций разной длины справляется с периодом краха на рынках и дефляцией не хуже, чем фонд исключительно длинных облигаций, но при этом оказывается значительно успешнее во время стагфляции. Так было, например, с теми, кто вышел на пенсию в 1965 г. Среднесрочные бонды гораздо лучше проявили себя в течение последующих 15 лет стагфляции.

Например, при выходе на пенсию в 1965 г. консервативного портфеля, включающего общий фонд облигаций, хватило бы на 38 лет против 29 при инвестициях в длинные облигации.

Маккуэрри объясняет успех вложений в облигации разной длины двумя факторами. Во-первых, в таком случае средняя дюрация (срок возврата инвестиций) значительно меньше. Например, средняя дюрация ETF Vanguard Long Term Bond составляет 16,5 лет против 6,9 лет у ETF Vanguard Total Bond Market. А во-вторых, так как такой фонд составлен лесенкой, по мере того как цены облигаций год за годом продолжают падать, часть погашаемых бумаг в таком фонде заменяется новыми с большей доходностью.

Единственным, очень специфическим, примером, когда вложения в длинные облигации оказались успешнее, стала Япония после 1989 г.: крах на фондовом рынке без последующего восстановления (японский рынок так и не вернулся к уровням 1989 г.), совпавший с устойчивым падением процентных ставок и продолжающейся годами дефляцией. В этом случае длинные облигации были лучшим способом диверсифицировать портфель. Это также пример, когда консервативный портфель сослужил лучшую службу, чем сбалансированный: первого хватило бы как минимум на 31 г. [расчеты завершаются 2020 г.], второго — только на 25.

Облигации с привязкой к инфляции не повредят, но и не принесут золотых гор

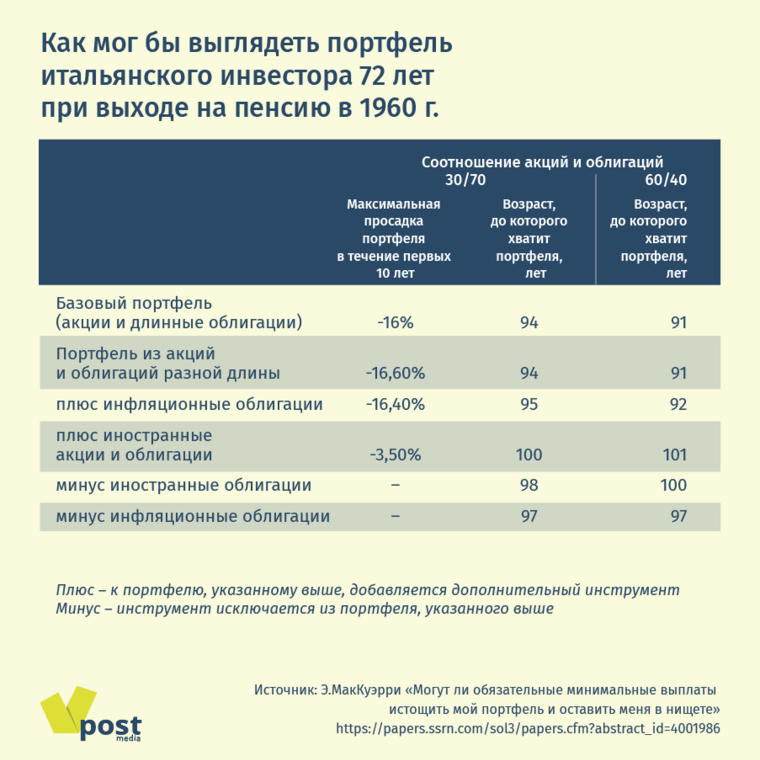

Однако от длительной высокой инфляции, как в Италии в 1960-е, не спасут никакие стандартные облигации. Поэтому Маккуэрри решил протестировать пенсионный портфель, где 20% отведено под облигации с защитой от инфляции. Такой инструмент появился в США только в конце 1990-х, но экономист смоделировал, как вели бы себя портфели с ними и в более ранние периоды.

Результаты не впечатлили. Если бы итальянский пенсионер, вышедший на пенсию в 1960 г., добавил в портфель инфляционные инструменты, он продлил бы срок жизни портфеля только на год.

Не помогли бы они и американскому инвестору, вышедшему на пенсию в 1965 г. (и даже, наоборот, сократили бы срок жизни его капитала на один год).С другой стороны, инфляционные бонды немного ограничили бы просадку его портфеля в первые 10 лет: -1% против -3,7% у портфеля с акциями и облигациями разной длины. Пусть это и не влияет на срок жизни портфеля, для особо консервативных инвесторов меньшая волатильность — это тоже плюс, отмечает Маккуэрри. Если инфляционные инструменты помогают инвестору легче придерживаться плана, не оказывая значительного вреда доходу, этого самого по себе уже достаточно для добавления их в портфель, считает он.

Примером, когда вложения в инфляционные инструменты действительно улучшили показатели портфеля, стал портфель британского пенсионера, вышедшего на пенсию в 1910 г. Из-за скачка инфляции в Первую мировую портфеля с инфляционными облигациями хватило бы на 3 года дольше, а максимальное снижение портфеля в первые 10 лет было ограничено 7,7% против почти 23% у портфеля с обычными бондами.

Инфляционные бумаги по-настоящему эффективны лишь в определенных обстоятельствах — при резком всплеске инфляции незадолго до выхода инвестора на пенсию, делает вывод Маккуэрри. В США же затяжной период высокой инфляции в конце концов сменился восстановлением доходностей в акциях и облигациях, а инфляционные бумаги в этих условиях только тормозили восстановление портфеля. С другой стороны, они никогда особо и не вредили портфелю.

Диверсификация по странам эффективнее в акциях

Глобальная диверсификация в большинстве рассматриваемых Маккуэрри случаях позволяла продлить срок жизни портфеля. Здесь эффективнее оказались глобальные акции, а не облигации.

Наглядный пример — портфель американского инвестора, вышедшего на пенсию в 1910 г. Портфель, состоящий на 50% из американских бумаг и на 50% — из иностранных, прослужил бы на 5-7 лет дольше (в зависимости от пропорции между акциями и облигациями) портфеля из исключительно американских бумаг.

Но еще значительнее срок портфеля удлиняется, если добавлять в него только иностранные акции: в таком случае сбалансированный портфель прослужит на 8 лет дольше, а консервативный — на 16. А вот добавление иностранных облигаций только ухудшает показатели портфеля — из-за риска дефолта. Конечно, государства не так часто допускают дефолт по своим облигациям, но пример 1910 г. (через четыре года начнется Первая мировая война) доказывает, что иногда это может произойти. Облигация — это обещание заплатить, но даже государство может нарушить слово, пишет Маккуэрри. И если акции после обвала могут восстановиться в цене, то облигации после дефолта — нет.

Впрочем, диверсификация с помощью иностранных облигаций может быть хорошей идеей для жителей небольших и менее стабильных стран, оговаривается Маккуэрри, ведь у таких инвесторов, как правило, нет возможности сформировать консервативный портфель из локальных бумаг.

Недвижимость может помочь портфелю. Но это неточно

Включение в портфель вложений в жилую недвижимость также увеличивает шансы того, что у пенсионера не закончатся деньги. Правда, это больше предположение, чем вывод, подчеркивает Маккуэрри: из-за ограниченных исторических данных о показателях жилой недвижимости он пользовался искусственно созданным индексом. Но в более поздний период, когда появляются данные инвестиционных трастов жилой недвижимости (real estate investment trust, REIT), видно, что их динамика отличается: REIT, например, более волатильны.

Тем не менее, в исторических тестах индекс недвижимости (Маккуэрри отводил под такие вложения по 10% от акций и облигаций) показал неплохие результаты, особенно в портфелях европейских пенсионеров: британскому инвестору, вышедшему на пенсию в 1910 г. вложения в недвижимость удлинили срок жизни его накоплений на год, итальянцу, вышедшему на пенсию в 1960 г., — на 9 лет при консервативном портфеле и 10 лет при сбалансированном. Чем ниже корреляция между рисковыми активами, тем ниже общий риск портфеля, объясняет Маккуэрри.

Американскому инвестору, вышедшему на пенсию в 1965 г., инвестиции в недвижимость не принесли дополнительного эффекта по сравнению с портфелем, часть которого вложена в облигации разной длины и иностранные акции, то есть портфель уже был хорошо диверсифицирован.

Какой портфель выбрать

МакКуэрри также сделал несколько рекомендаций, насколько консервативный портфель стоит формировать.

Выбирайте портфель из 30% акций и 70% облигаций, если:

🔹 Вас гложет страх великого краха, такого как в 1929 г. в США или в 1989 г. в Японии

🔹 Вы считаете, что рынок акций к вашему выходу на пенсию настолько переоценен, что вы вряд ли сможете получить дополнительную премию, даже в отсутствие обвала.

🔹 Вас больше волнует поддержание дохода на относительно длинном периоде (около 25 лет), чем сохранение портфеля как можно дольше.

🔹 Вы тяжело воспринимаете потери и вам не хватит терпения дождаться восстановления портфеля при его снижении в начале пенсии.

🔹 Вы готовы добавить в портфель инфляционные инструменты, даже если это ограничит доходность и срок жизни вашего портфеля в случае, если ситуация на рынке окажется лучше ожиданий

🔹 Вы готовы добавить к портфелю из 30% акций и 70% облигаций вложения в недвижимость.

Выбирайте портфель из 60% акций и 40% облигаций, если:

🔹 Вы уверены, что сможете получить премию за вложения в акции в течение вашего горизонта планирования.

🔹 Вы готовы глобально диверсифицировать портфель, чтобы повысить вероятность получения этой премии.

🔹 Вы боитесь остаться без денег в преклонном возрасте больше, чем увидеть снижение стоимости портфеля в некоторой промежуточной точке.

🔹 Ваши здоровье и история семьи позволяют вам надеяться на долгую жизнь.

🔹 Вами движет завещание, и вы заинтересованы скорее в том, чтобы заработать в периоды высоких доходностей и накопить еще больше в долгосрочной перспективе, чем избежать временных просадок в период вашей пенсии.