приглашенный профессор Российской экономической школы

Сланцевая нефть уже не раз «вторгалась» на мировой рынок, нарушая на нем равновесие или, напротив, приводя его в равновесие. Считалось, что она может быстро отреагировать на рост цен или их снижение — увеличением или сокращением добычи. В 2014 г., например, увеличение ее поставок сильно разбалансировало рынок и привело к падению цен. Отчего же сейчас этого не происходит?

Цена на американскую нефть марки WTI растет пятый месяц подряд и котировки находятся на уровне $110/барр. Вслед за ростом цены повышаются и ее прогнозы. Так, Управление энергетической информации США повысило прогноз цены с $71/барр. в январском обзоре до $98/барр. в майском. Однако, как отмечают эксперты из Института экономики и финансов, те же аналитики одновременно уже трижды подряд снижают прогноз добычи нефти в США в 2022 г. (вырастет на 0,73 млн барр. в сутки до 11,9 млн). На фоне роста цен такие прогнозы выглядят на первый взгляд странно.

Но американские нефтяники действительно не спешат наращивать производство, хотя текущая цена нефти почти вдвое превышает себестоимость добычи на сланцевых месторождениях в США. Этот парадокс объясняется тремя причинами.

- Рост себестоимости добычи на 30-40% (это, конечно, меняет упомянутое выше соотношение себестоимости и цен), что многократно превышает инфляцию. Он обусловлен не только ростом цен расходных материалов, но и нехваткой рабочей силы, оборудования и разрывом логистических цепочек.

- Недостаточный рост инвестиций в добычу. Свободный денежный поток сланцевой отрасли только третий год подряд находится в положительной зоне. В 2022 г. он оценивается в $180 млрд., в то время как инвестиции в разведку и добычу не превышают половину от этой суммы. Вторая половина идет на погашение долгов, которые превышают $250 млрд.

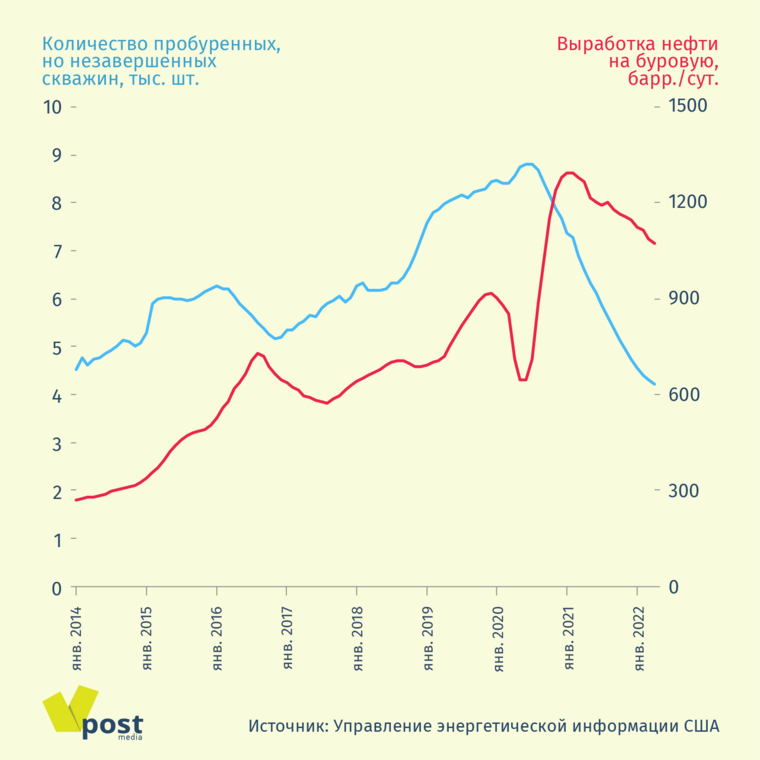

При такой финансовой политике трудно ожидать бурного роста инвестиций ранее двукратного сокращения долга отрасли. При текущих уровнях цен это произойдет не ранее второй половины следующего года. Заметное ускорение роста добычи мы увидим в статистике лишь в 2024 г. - Снижение выработки нефти на одну буровую (учитываются только активные буровые) на 17% от максимума — до 1074 барр. из-за сокращения вдвое резерва пробуренных, но незаконченных скважин. Их количество упало до минимального значения, зарегистрированного в статистике Управлением энергетической информации США, — 4200 штук. Дальнейшего снижения резерва не будет, так как теперь количество свежих пробуренных скважин сравнялось с количеством законченных, т. е. скважин, из которых начинается добыча.

В конце 2020 г. и весь 2021 г. количество законченных скважин превышало количество пробуренных в 1,5-2 раза. Следствием этого стало формальное увеличение выработки нефти на одну буровую, что стимулировало рост добычи нефти.

Теперь ситуация поменялась, фонд скважин стабилизировался, выработка на буровую упала и даже только для поддержания добычи на одном уровне требуется увеличение инвестиций (для роста количества активных буровых). В целом, снижение выработки нефти на буровую — долгосрочный тренд.

В общем, все примерно, как в «Алисе в Зазеркалье» Льюиса Кэрролла: «Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее». Эффект черной королевы в действии. Поэтому сланцевая нефть США пока не сможет разбалансировать мировой рынок нефти ни в этом, ни в следующем году.