Коррекция на американском рынке скрывает тектонические изменения: инвесторы перекладываются из акций роста в акции стоимости.

Американский фондовый рынок второй раз за год переживает масштабную ротацию. В январе–феврале 2021 г. многие технологические акции, которые сильно выиграли во время карантинов первого года пандемии, достигли пика и начали снижаться. Часть профессиональных инвесторов тогда делала ставку на рефляцию — ускорение экономики, деловой активности и инфляции. Это означало покупку недооцененных акций выигрывающих от этого компаний. Среди них были, например, компании из розничного сектора, сектора услуг, сильно обесценившиеся нефтяные.

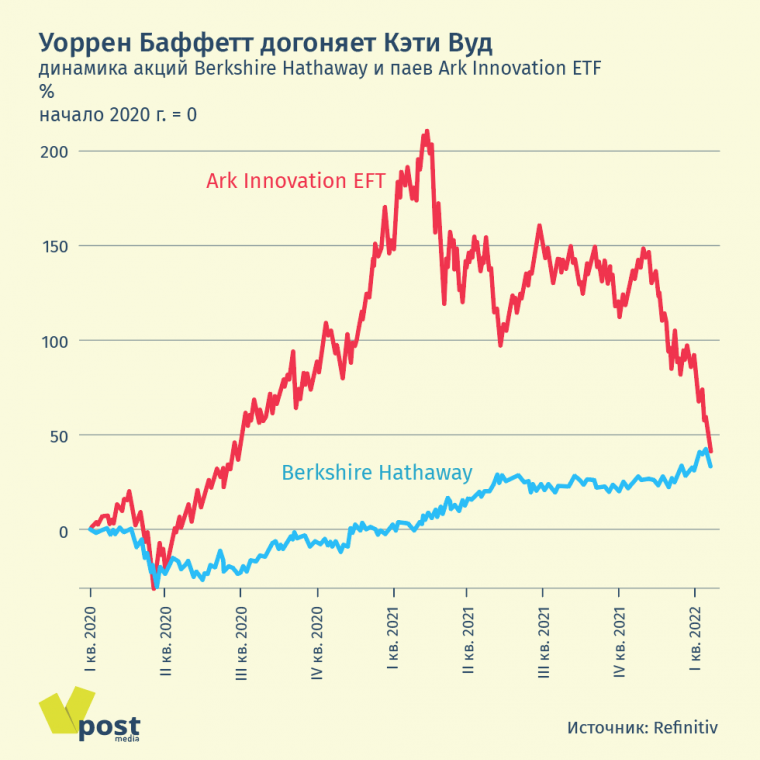

Уоррен Баффет против Кэти Вуд

Эту ротацию частично скрывал продолжавшийся рост технологического индекса Nasdaq, который тянули вверх прежде всего акции супергигантов, таких как Apple, Microsoft, Alphabet, Amazon, Facebook (сейчас — Meta), а также ряда акций, популярных у розничных инвесторов, — Tesla, капитализация которой достигла $1 трлн, вышедших на биржу стартапов — производителей электромобилей, производителя графических процессоров Nvidia и др. Еще одним фактором стала популярность акций-мемов, таких как GameStop и AMC, котировки которых взлетали в разы, если о них писали трейдеры на интернет-форумах.

В конце прошлого — начале этого года пошел второй виток ротации. Многие сильно подорожавшие технологические акции оказались не в чести в связи с начавшимся ужесточением денежной политики, ожидающимся повышением ставок Федеральной резервной системой и ростом доходностей гособлигаций. Зато от роста ставок должны выиграть финансовые компании, а от продолжающегося восстановления экономики — сырьевые и те, чей бизнес зависит от экономического цикла.

Технологические акции обычно включают в категорию «акций роста»: это бумаги быстро развивающихся компаний, не всегда прибыльных, но активно наращивающих бизнес. Их оценивают по будущим прибылям, поэтому они сильно зависят от стоимости заемных средств и ставки дисконтирования. Рост рынка США в последнее десятилетие определялся прежде всего такими акциями. Им обычно противопоставляют «акции стоимости» – бумаги зрелых компаний, имеющих устойчивый бизнес, платящих хорошие дивиденды. Специалистов по акциям стоимости сейчас особенно привлекает недооцененность бумаг.

Символами этих двух подходов можно считать Уоррена Баффетта, который не гонится за модными технологиями, с его Berkshire Hathaway и Кэти Вуд, управляющую Ark Invest, отмечает Financial Times. Сформированный ею биржевой фонд Ark Innovation, в котором были сделаны крупные ставки на быстрорастущие компании с прорывными технологиями, в 2020 г. оказался одним из самых доходных. Но в 2021 г. акции многих входящих в него компаний стали падать, еще сильнее они рухнули в начале этого года, когда участники рынка пересмотрели ожидания повышения ставок ФРС.

В результате с начала 2022 г. по закрытие пятницы паи Ark Innovation ETF подешевели на 24%, а акции Berkshire Hathaway выросли на 2%. А с начала 2021 г. фонд упал на 43%, тогда как капитализация компании Баффетта выросла на 34%. И теперь разница в их динамике за период пандемии (с начала 2020 г.) составляет всего 8 процентных пунктов — при гораздо меньшей волатильности у Berkshire Hathaway.

Котировки вылечились от пандемии

Индекс акций стоимости, входящих в S& P 500, в этом году обгоняет индекс акций роста на 7,4 п. п., по данным Dow Jones Market Data на 19 января; при сохранении разрыва до конца января он станет самым значительным с декабря 2000 г., когда сдувался пузырь дот-комов.

Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money, еще год назад указывал, что выручка и прибыли компаний, выигравших от локдаунов, в 2020 г. как бы авансом учли рост будущих лет и эти компании не смогут показать аналогичные результаты, когда экономика начнет открываться. Во многом так и получилось. Акции производителя оборудования для домашнего фитнеса Peloton взлетели в 2020 г. с $30 до $163, после чего падали весь прошлый год и в этом январе, вернувшись к тем самым $30. На прошлой неделе Peloton сообщила о прекращении выпуска своих знаменитых велотренажеров: спрос упал.

Взлетевшие во время локдаунов акции Netflix стагнировали бóльшую часть 2021 г., поднялись в ноябре до рекордных $691,7, после чего быстро снизились до $500. А в пятницу, когда после завершения основной сессии компания снизила прогноз роста числа подписчиков, рухнули на внебиржевой сессии до $380. И теперь находятся около пика 2019 г. — то есть растеряли весь «пандемический» рост.

В ноябре 2021 г. Rivian и Lucid, вышедшие на биржу в пандемию и не выпустившие ни одного из обещанных электромобилей, обогнали по капитализации Volkswagen и Ford соответственно. Она достигала у них $153 млрд и $91 млрд, а теперь составляет $58,1 млрд и $62,2 млрд.

Акции GameStop упали с конца января 2021 г. в 3 раза, AMC — в 3,3 раза с июня 2021 г.

Танцы продолжаются

Управляющие бостонской Wellington Management называют опережающий взлет акций роста по сравнению с акциями стоимости в 2010-е гг. с кульминацией в 2020 г. «беспрецедентным» — крупнейшим за любой скользящий 10-летний период, исходя из данных с 1927 г. По их расчетам, в США показатель дешевизны акций стоимости по сравнению с акциями роста в ноябре 2021 г. находился в 98-м процентиле, в Европе — в 92-м, а в Азии (исключая Японию) — в 91-м.

Акции стоимости начали обыгрывать многие акции роста еще в прошлом году и у этого тренда есть все шансы на продолжение, однако ротация не будет плавной и легкой, отмечают в Wellington Management:

Появилось целое поколение участников рынка, как институциональных, так и розничных, которые никогда не инвестировали в период господства акций стоимости. Механизм рынка изменился после кризиса 2008 г., стратегии, основанные на принадлежности к акциям роста [а не фундаментальных показателях], и розничные инвесторы оказывают беспрецедентное влияние на рынок. Чтобы подорвать их зацикленность на акциях роста, вероятно, потребуется постоянное и подавляющее превосходство акций стоимости. А этого вряд ли приходится ожидать, учитывая нынешнюю турбулентную экономическую среду.

Поэтому восстановление лидерства акций стоимости может стать многолетним трендом, а пока ситуация на рынке будет скорее волатильностью, считают в Wellington Management.

Легендарный инвестор с полувековым стажем Джереми Грэнтам, сооснователь и главный стратег по инвестициям бостонской GMO, один из самых известных приверженцев инвестиций в акции стоимости, считает, что с помощью акций роста на рынке США надулся суперпузырь. Это четвертый суперпузырь на фондовом рынке за последние 100 лет, написал он в своим инвесторам: предыдущие были в США в 1929 и 2000 гг. и в Японии в 1989 г. (причем два последних Грэнтам точно определил в свое время). Время пика пузыря сложно определить, отмечает Грэнтам, но считает, что нынешний уже начал сдуваться в феврале 2021 г., когда стали падать многие технологические акции. Как это соотносится с ростом рынка в течение прошлого года? Рост стал гораздо более «узким» (и это один из признаков суперпузырей): «все уменьшающееся количество голубых фишек продолжает расти, в то время как более рискованные и спекулятивные акции отстают или даже падают, как это было в 1929 и 2000 гг. и происходит сейчас»:

Вероятная причина этого заключается в том, что опытные профессионалы, знающие, что рынок опасно переоценен, все же по коммерческим соображениям чувствуют, что им нужно продолжать танцевать, и по крайней мере они предпочитают танцевать у края пропасти с более надежными акциями.

«Я не могу не согласиться с аргументом о пузыре, — говорит Триси. — Некоторые мультипликаторы невероятно высоки, но, чтобы пузырь лопнул, нужно убрать ликвидность, а этот процесс еще даже не начался».

Проверено временем

По мнению Триси, сейчас хорошие перспективы у акций банков, которые выиграют от повышения ставок, и добывающих компаний: особенно ему нравятся золотодобывающие, «о которых инвесторы почти забыли», но у них хороший денежный поток и дешевые акции.

Похожие настроения среди клиентов Morgan Stanley, свидетельствует январский опрос инвестбанка.

Даже частники, похоже, обратили внимание на изменение парадигмы, сообщила на прошлой неделе Vanda Research, отслеживающая операции розничных инвесторов: они охладевают к технологиям, покупают финансовые и энергетические компании.

Грэнтам и GMO делают ставку, в частности, на «акции компаний из сектора ресурсов, которые во многом относятся к сегменту акций стоимости и выглядят дешево по сравнению с остальным миром». У GMO есть стратегия инвестиций с учетом борьбы с изменением климата: это долгосрочный процесс, а акции связанных с ним компаний, в частности, из сектора возобновляемой энергетики, после бурного роста в 2020 г. сильно упали в 2021 г. Также GMO делает ставку на акции стоимости за пределами США, включая развивающиеся рынки и Японию, в том числе из-за их дешевизны по сравнению с американскими.