Практически все, что вы сделаете, может быть использовано… для оценки вашей кредитоспособности

Прогресс в обработке больших данных открывает перед банками новые возможности по совершенствованию автоматизированных моделей принятия решения о (не)выдаче кредита. Подходы к оценке заемщиков серьезно обновляются, настройки становятся более тонкими, а модели принятии кредитных решений — индивидуализированными. Это позволило создать и опробовать в период пандемии модели нового поколения, свидетельствует исследование мировых практик кредитования McKinsey.

Знать о клиенте все

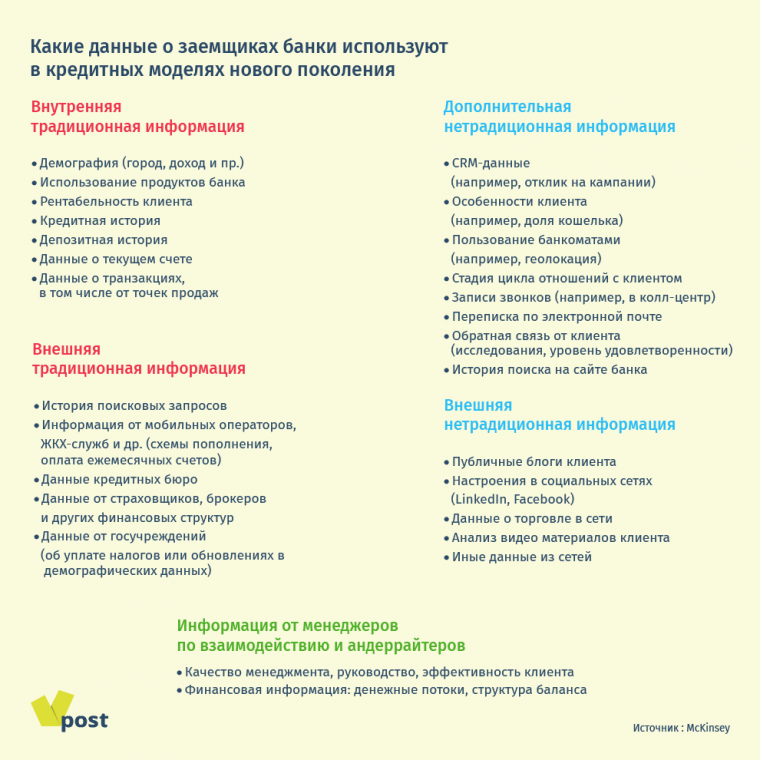

Для создания и эффективной работы таких моделей банкам необходимо использовать гораздо больше самой разной информации о заемщиках. Вот что используют самые успешные кредиторы.

«Лидеры отрасли лучше, чем конкуренты, используют внутренние источники традиционных данных, обогащая их внутренними нетрадиционными данными и дополняя это внешними традиционными данными. Они также исследуют другие внешние нетрадиционные данные и даже включают некоторые субъективные оценки от менеджеров по взаимодействию и андеррайтеров», — пишет McKinsey. Ведущие банки, имеющие частичный доступ к данным своих клиентов, применяют машинное обучение и искусственный интеллект для формирования более полного, хотя и несколько неточного представления о клиентах.

Новые модели позволяют точнее определять параметры кредитования и тем самым оттачивать способность выбирать кредитоспособных клиентов. Те, кто внедрил новые модели, уже увеличили выручку, снизили норму кредитных потерь и значительно повысили эффективность благодаря, говорится в исследовании McKinsey:

✅ Их выручка выросла на 5-15% за счет увеличения доли одобрений, более низкой стоимости привлечения и лучшего качества обслуживания клиентов.

✅ Кредитные потери снижаются на 20-40% благодаря моделям, которые могли бы более точно определить вероятность дефолта клиентов.

✅ Повышение эффективности на 20-40% достигалось благодаря сочетанию более автоматизированного извлечения данных, приоритезации случаев (например, использование сквозной обработки для случаев с низким риском при более тщательном анализе случаев с более высоким риском) и разработки моделей.

По оценке McKinsey, благодаря улучшенным моделям принятия кредитных решений, средний банк с активами малых и средних предприятий (МСП) в размере 50 млрд евро может получить дополнительную прибыль 100-200 млн евро.

Среди традиционных данных самые полезные для банков — транзакционные, пишет McKinsey. Из нетрадиционных внешних данных авторы исследования выделяют данные сотовых операторов: «У многих людей нет кредитной истории, но их мобильные телефоны генерируют обширные данные об их поведении: оплата счетов за телефон, шаблоны звонков и текстовых сообщений, покупки, совершенные с помощью мобильного телефона». Отправили сообщение — и вам зачтется.

О том, что банки могут заглянуть в ваши соцсети, давно известно — люди сообщают там о себе массу информации (контакты, работа, путешествия и посещения…), но с развитием машинного обучения и обработки текста возможности автоматического анализа резко возросли. Банки могут изучать как личные соцсети, так и корпоративные, если речь идет о вашем бизнесе.

Что еще позволяют новые модели? McKinsey приводит пример достижения лидеров: обработка содержания транзакций позволяет банкам выявлять изменения в коммунальных платежах отдельных клиентов и определять, не сталкиваются ли они с проблемами. Отсюда недалеко до любых других изменений: переезд, покупка машины или, наоборот, пересадка с автомобиля на общественный транспорт…

А что в России

Банкиры не стали обсуждать, что они сами используют в своих системах, — коммерческая тайна. Они задействуют разнообразные источники сведений о клиентах, но далеко не все и не всегда.

Основной источник принятия решений для большинства кредиторов — кредитная история, говорит директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков: «На ее основе строятся самые мощные кредитные скоринги или рассчитываются персональные кредитные рейтинги. Другие данные используются, скорее, как дополнительные, вспомогательные». НБКИ, к примеру, поставляет банкам не только кредитную историю заемщика, но и данные о нем из различных госорганов, в частности из ФССП — по отдельному запросу.

«Большинство источников данных из категории „традиционные“ уже используются российскими участниками рынка. Наиболее продвинутые используют примерно треть из „нетрадиционной“ информации для принятия кредитных решений в реактивных и проактивных кредитных процессах», — комментирует исследование McKinsey гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин.

Чаще всего российские банки используют в моделях данные от БКИ (о платежной дисциплине по кредитам и ЖКУ), мобильных операторов и госорганов (ФНС, ПФР), лишь иногда — из социальных сетей, знает старший вице-президент, директор департамента управления рисками банка «Ренессанс кредит» Григорий Шабашкевич. «Если транзакционная активность клиента проходит через банк, то такие данные, конечно, будут учитываться в моделях. Обычно это относится к зарплатным клиентам и держателям расчетных счетов — для них просто строится отдельная скоринговая модель», — продолжает он.

Социальные сети и мобильные операторы, по словам банкира, самостоятельно рассчитывают скоринговый балл, который потом официально продают банкам как дополнительный инструмент для оценки заемщика. Эти услуги запрашиваются только для определенных «пограничных» сегментов заемщиков (например, где была небольшая просрочка по кредиту или отсутствует кредитная история), чтобы повысить точность оценки — иначе получается дорого. Незначительное использование «нетрадиционных» данных Лагуткин так же связывает с тем, что их сбор и обработка заметно дороже по сравнению с «традиционными».

Что дальше

Рано или поздно (скорее, рано) Большой брат банкир доберется и до нас. Банкам необходимо внедрять более автоматизированные модели принятия кредитных решений, которые могут использовать новые источники данных, более точно понимать поведение клиентов, открывать новые сегменты и быстрее реагировать на изменения, уверены в McKinsey.

Так что если собираетесь взять кредит, готовьтесь к более пристальному вниманию со стороны банков — и не только в части своих финансовых операций, но и любых других активностей. Все, что вы сделаете, может быть использовано… для оценки вашей платежеспособности.