Morgan Stanley советует использовать рост S&P 500 для фиксации прибыли

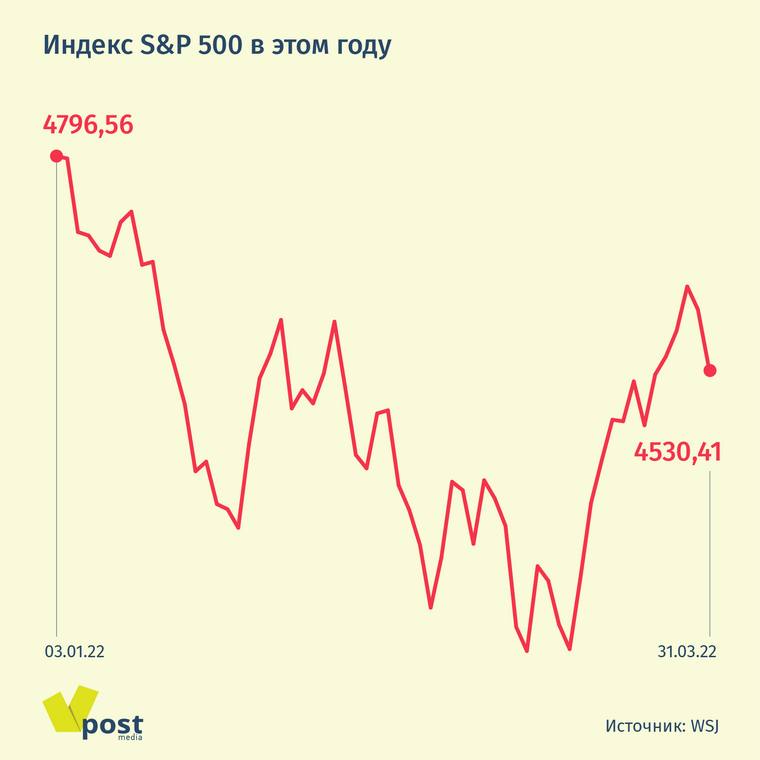

Пока рынки облигаций посылают смешанные сигналы, рынки акций растут, даже после повышения ФРС ставки в середине марта на 25 пунктов. Фондовые рынки вернулись на уровни начала февраля, восстановив потери, вызванные «спецоперацией», и это не просто технический рост: судя по рынку опционов, инвесторы вновь готовы рисковать.

Многие, похоже, верят в «мягкую посадку» экономики. ФРС демонстрирует уверенность, что контролирует ситуацию, и добьется обуздания инфляции с умеренными издержками для экономики, сохранив долгосрочные ставки низкими (по историческим меркам), пишет директор по инвестициям подразделения по управлению благосостоянием Morgan Stanley Лайза Шейлетт и призывает не обольщаться. Она приводит три причины, почему не стоит быть слишком оптимистичным.

🔷 Акции, возможно, переоценены. Исторические данные показывают, что при потребительской инфляции 6-8%, соотношение «цена-прибыль» (P/E) должно равняться 12: то есть если бы вся прибыль распределялась между акционерами, покупка акции окупалась бы за 12 лет. Сейчас этот срок достигает 20 лет. К тому же, по мнению эксперта, премия за риск для инвесторов в акции слишком маленькая, несмотря на многочисленные риски, в том числе геополитические.

🔷 Влияние сокращения баланса ФРС, возможно, недооценено. Предполагается, что за 2022 год ФРС продаст активов на $560 млрд, что эквивалентно увеличению ставки на 0,25%, но это только догадки. У регулятора мало опыта в таких операциях, и когда в 2018 году они привели к сильному падению рынка, были быстро свернуты. Несмотря на все это, финансовые условия на рынках уже вернулись к доковидной эпохе.

🔷 Ожидания рынков от ФРС, возможно, не оправдаются. Инвесторы по-прежнему ждут от нее мягкой монетарной политики для смягчения падения рынков, хотя сам регулятор заявляет о противоположном, в частности уже несколько управляющих высказались за повышение ставки на 0,5, а не на 0,25 пункта. Борьба с инфляцией может оказаться важнее поддержки рынков. Morgan Stanley ожидает повышения ставки на 0,5% в мае и июне (и не только он, аналогичный прогноз у Goldman Sachs — VPost).

В общем, вместо того чтобы ожидать короткий и безболезненный цикл ужесточения ДКП (что продолжало бы поддерживать пассивные инвестиции в индексы), готовьтесь к ухабистому пути, призывает Шейлетт. Политикам еще предстоит признать, что «мягкой посадки», в которую верят некоторые инвесторы, будет не так просто достичь.

А нынешний рост индексов лучше использовать для фиксации прибыли от пассивных инвестиций. Это поможет подготовиться к предстоящим сложностям и создать сбалансированный портфель из акций роста — конечно, по разумным ценам. Шейлетт также советует рассмотреть американские гособлигации.

Но их в России, в отличие от акций иностранных компаний, не купить.