Европа, кажется, не замерзнет, оставшись без дополнительных поставок из России

Не озаботившись снижением зависимости от поставок газа из России в предыдущие годы, Европа пытается найти новые его источники во время энергетического кризиса. Взлетевшие цены на газ помогли ей привлечь основные потоки СПГ, скорее всего, она останется приоритетным рынком для поставщиков и в феврале–марте, считает S& P Global Platts.

Сжиженный газ вместо трубопроводного

В 2021 г. цена фьючерсов на газ в нидерландском хабе (Dutch TTF) выросла с €18/МВт ч до рекордных €180,3/МВт ч ($2136 за 1000 куб. м) в декабре. Это привлекло многочисленные танкеры с СПГ. С тех пор цена упала и в январе колеблется в диапазоне €70-90 (закрытие в пятницу состоялось на отметке €79,98, или $953 за 1000 куб. м). Но основные объемы незаконтрактованного СПГ направляются в Европу благодаря все еще высоким ценам там и слабому спросу в Азии, указывает в свежем отчете агентство S& P Global Platts. Азия обеспечена сжиженным газом по долгосрочным контрактам, а спрос на спотовые поставки низок из-за мягкой зимы.

Импорт «Газпрома» в Европу «значительно упал этой зимой», отмечает S& P Global Platts, однако анализ агентства показывает:

Волна направляющихся в Европу СПГ-танкеров, вероятно, компенсирует резкое сокращение импорта природного газа из России в ближайшие месяцы. Солидное предложение будет доступно для электрогенерации до конца отопительного сезона.

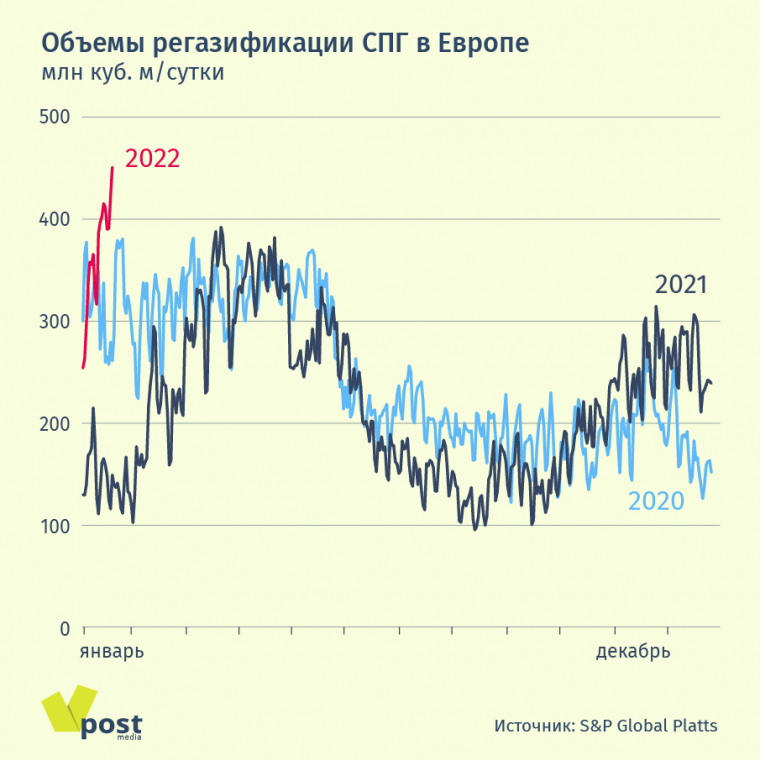

В середине января регазификация (т. е. преобразование СПГ из жидкого состояния в газообразное) достигла в Европе рекордных показателей, по данным Platts Analytics: среднесуточный объем составил 1–19 января 363 млн куб. м, на 142% больше по сравнению с тем же периодом прошлого года и выше предыдущего рекорда в 351 млн, установленного в ноябре 2019 г.

Объем газа, распределяемого после регазификации в Бельгии, Франции, Италии, Нидерландах, Польше, Португалии, Испании и Великобритании, достиг 19 января рекордного 451 млн куб. м, по данным Platts Analytics. Это уже практически соответствует среднесуточным поставкам России в Европу в допандемическом 2019 г.: тогда импорт за весь год составил 170 млрд куб. м (или в среднем 465,8 млн куб. м в сутки).

Технически мощности для регазификации позволяют Европе получать около 14 млн т СПГ в месяц, говорил ранее VPost Антонио Пекичча, руководитель отдела «СПГ» международного ценового агентства Argus. Это (очень приблизительно, т. к. плотность газа разная) — 650 млн куб. м в сутки.

Цены на февраль и март свидетельствуют, что Европа продолжит привлекать большие поставки, считает Люк Коттелл, директор группы «СПГ» в регионе EMEA (Европа, Ближний Восток, Африка) Platts Analytics. По его словам, в конце прошлого — начале этого года впервые проявилась эластичность спроса в Азиатско-Тихоокеанском регионе:

Беспрецедентный дефицит в Европе вынудил ее оценить газ на уровне, который конкурирует за гибкие поставки СПГ, что привело к их перенаправлению и прямому уничтожению спроса на газ на спотовом рынке со стороны азиатских импортеров.

Премия к цене европейского газа у азиатского может снова появиться в апреле, по оценке S& P Global Platts. Дополнительным ценовыми факторами, указывает агентство, могут стать начало экспорта в ближайшие месяцы с седьмого крупного СПГ-терминала в США, Calcasieu Pass компании Venture Global LNG, и возможное начало эксплуатации «Северного потока — 2».

План Б

Перспективы введения в строй последнего, однако, очень неоднозначны, учитывая геополитическую ситуацию. На прошлой неделе канцлер Германии Олаф Шольц дал понять, что Берлин может обсудить отказ от сертификации «Северного потока — 2» в случае вторжения России на Украину; на этом настаивают США. Кроме того, Европа боится, что в случае вооруженного конфликта поставки российского газа могут сократиться — если Россия решит ответить на санкции или будет повреждена газовая инфраструктура на Украине.

Поэтому ЕС и Великобритания, а также США начали вести переговоры с Катаром и другими странами о поставках газа в Европу — как в случае эскалации конфликта вокруг Украины, так и в долгосрочной перспективе, сообщила Financial Times со ссылкой на официальных лиц, участвующих в этих дискуссиях и знающих о них.

«В краткосрочной перспективе это будет зависеть от готовности других стран — клиентов [Катара] перенаправить [поставки] и доступности незаконтрактованного СПГ», — сказал газете человек, знакомый с ходом обсуждения вопроса с Катаром. Он напомнил, что прецедент во время кризиса уже был — Катар перенаправил газ в Японию, пострадавшую в 2011 г. от цунами. Кроме того, есть возможность обсудить «долгосрочные гарантии обеспечения поставок СПГ, особенно с учетом огромного увеличения его производства Катаром в ближайшие несколько лет».

В основном Катар продает СПГ в Азию по долгосрочным контрактам с фиксированными ценами. Поэтому возможности перенаправить его в Европу ограничены, признал высокопоставленный сотрудник администрации президента США: «Мы обсуждали что мы можем подготовить сейчас, чтобы применить это, если и когда кризис обострится. Нет волшебной палочки. Все это очень тяжело, очень сложно». Стало ясно, что Россия в последние месяцы ограничивает экспорт газа, чтобы давить на европейские страны, говорит он:

Мы имеем дело не с рыночной ситуацией. Это не рыночные силы. Этим рынком манипулируют.

Директор Международного энергетического агентства Фатих Бироль недавно заявил, что «Газпром» без проблем мог бы увеличить поставки на треть, но ограничивает их в период «повышенной геополитической напряженности», а также выбирает газ из подконтрольных ему хранилищ в ЕС, чтобы создать дефицит запасов.

Президент США Джо Байден до конца января намерен встретиться в Вашингтоне с эмиром Катара. ЕС ведет переговоры с партнерами о возможности увеличения поставок газа, сообщила в субботу комиссар по энергетике Кадри Симсон. Она, в частности, намерена обсудить этот вопрос в феврале на конференциях в Азербайджане и Вашингтоне.