Риск-койны или инструмент хеджирования? Крипторынок становится более традиционным, а его поведение — все ближе к обычным рискованным активам

Поклонники криптовалют считают, что те выгодно отличаются от традиционных активов. Они якобы не только защищают от обесценения денег, но и позволяют хеджироваться от инфляции (хотя такое утверждение никогда не было проверено на практике — со времени изобретения биткойна высокой инфляции просто не было), а также диверсифицировать портфель благодаря низкой корреляции с другими активами.

Но ситуация меняется, рассказали в блоге эксперты МВФ: «Растет взаимосвязь между виртуальными активами и финансовыми рынками». Этому, возможно, способствует то, что на рынок криптовалют выходит все больше профессиональных участников, которые при этом торгуют ими не напрямую, а через традиционные рыночные инструменты — фьючерсы и биржевые фонды. Криптовалюты все больше становятся похожи на обычные рисковые активы, цена которых во многом определяется рыночной ликвидностью.

Которая — кстати! — по всей видимости, будет сокращаться.

Рыночная стоимость криптовалют выросла с $620 млрд в 2017 г. до почти $3 трлн в ноябре 2021 г., благодаря росту популярности среди розничных и институциональных инвесторов, несмотря на высокую волатильность, отмечают эксперты МВФ. На этой неделе она составляет около $2 трлн.

В результате увеличения числа участников крипторынка «корреляция между крипто- и традиционными активами, такими как акции, существенно возросла, что ограничивает выгоды от предполагаемой диверсификации рисков с помощью криптоактивов и повышает риск цепной реакции на финансовых рынках».

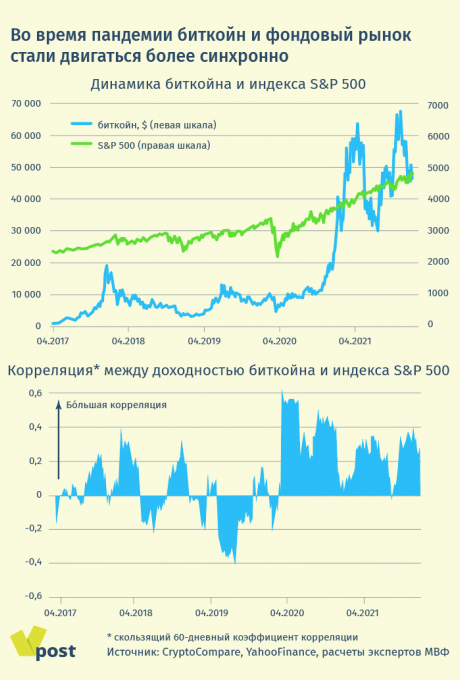

До пандемии криптовалюты, такие как биткойн и этериум, не демонстрировали корреляции с основными фондовыми индексами, пишут эксперты МВФ, проанализировавшие данные за 2017–2021 гг.: «Считалось, что они помогают диверсифицировать риск и могут использоваться в качестве хеджа против скачков цен на другие классы активов». Но ситуация изменилась после того, как с наступлением пандемии 2020 г. центробанки начали наводнять финансовую систему ликвидностью. Благодаря этому и аппетиту инвесторов к риску и американские акции, и криптовалюты сильно выросли.

В 2017–2019 гг. корреляция между дневной динамикой биткойна и индекса S&P 500 практически отсутствовала, составляя лишь 0,01 (1 означает полную взаимосвязь, 0 — отсутствие линейной зависимости, -1 — полную обратную корреляцию). Однако в 2020–2021 гг. показатель вырос до 0,36, отмечают в МВФ, то есть динамика этих двух активов стала более схожей, они в большей степени падали или росли вместе.

Сильно возросла корреляция между биткойном и другими рисковыми активами, такими как корпоративные облигации и высокодоходные бонды, в случае с фондовым индексом развивающихся рынков MSCI EM — в 17 раз до 0,34 в 2020–2021 гг. При этом значимого совпадения в динамике с другими активами, такими как казначейские облигации США, золото, некоторые валюты (доллар, евро, юань), не наблюдается, а в случае с облигациями с инвестиционным рейтингом корреляция обратная.

Эксперты МВФ делают вывод:

Усиление корреляции [с акциями] позволяет предполагать, что биткойн стал двигаться, как рисковый актив. Его корреляция с акциями стала выше, чем корреляция между акциями и другими активами, такими как золото, бонды с инвестиционным рейтингом и основные валюты. Это указывает на ограниченность выгод от диверсификации рисков, что противоречит первоначальному мнению о биткойне.

И это еще не все. Настроения на рынке криптовалют стали влиять на настроения на фондовом рынке — и наоборот. Испугаются инвесторы чего-то на крипторынке — это может привести к сокращению инвестиций в акции, обрадуются росту котировок акций — вложатся и в крипту. Во время пандемии волатильность биткойна стала объяснять около 17% волатильности S&P 500 и около 10% разницы в доходности индекса.

Практически свидетельствами выводов экспертов МВФ о рисковом характере криптовалют как актива может служить, например, динамика биткойна:

🔹 он стал падать с ноября вместе с сокращением скупки активов Федеральной резервной системой США;

🔹 резко упал на прошлой неделе после публикации протокола декабрьского заседания ФРС, показавшего, что центробанк готов быстрее повышать ставки и даже начать сокращать баланс в этом году; в тот же день сильно упал индекс Nasdaq-100 — ужесточение денежной политики плохо сказывается на технологических акциях. Биткойн коррелирует с Nasdaq, признал на днях в разговоре с CNBC криптомиллиардер Майк Новогратц (он, впрочем, остается энтузиастом криптовалют, считая, что они будут дорожать, служа средством сохранения стоимости на фоне обесценения бумажных денег);

🔹 в среду выросли и биткойн, и акции, поскольку опубликованные данные о декабрьской 7%-ной инфляции в США, пусть и максимальной с 1982 г., совпали с прогнозами, а накануне председатель ФРС Джером Пауэлл достаточно мягко выступил в сенате.

О зависимости криптовалют от ликвидности, причем даже в докризисные времена, напоминает Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money:

В последний период ужесточения денежной политики биткойн был худшим активом в мире: он падал почти весь 2018 г. и нащупал почву под ногами, только когда ФРС прекратила повышать ставки в декабре того года. Если теперь ФРС всерьез готовится начать сокращать баланс вскоре после первого повышения ставки, это плохая новость для таких магнитов для ликвидности, как биткойн.

Благодаря растущему участию институциональных инвесторов меняется архитектура крипторынка, указывает консультант по рыночным структуре и технологиям Дэвид Истхоуп из аналитической фирмы Coalition Greenwich, провайдера рыночных данных. От спотовой торговли и физического владения криптовалютами рынок переходит к операциям с более традиционными финансовыми продуктами, такими как акции цифровых и блокчейн-компаний, фьючерсы, опционы и фонды, биржевые продукты, говорится в отчете Истхоупа. Это происходит в том числе потому, что банки и другие регулируемые финансовые организации боятся совершать анонимные операции с криптовалютами на нерегулируемых биржах. И с ростом доли традиционных инструментов и практичных инвесторов крипторынок лишается части своей бесшабашности, ореола исключительности, веры в избранность, которая переполняла его первых участников.

Гендиректор хедж-фонда Capstone Пол Бриттон сказал британскому изданию Financial News:

Мы вкладываемся в криптовалюты, но это потому, что мы следуем определенным трендам. Мы не рассматриваем их как долгосрочное средство сохранения стоимости в своем портфеле.