Как извлечь из кредитной карты максимум пользы

Телеэкраны заполонила реклама кредитных карт: «100, 110, 120, или 145 дней без процентов», а бюро кредитных историй фиксируют резкий рост выдачи банками кредиток. По данным Объединенного кредитного бюро (ОКБ, хранит информацию более чем о 515 млн кредитах и займах, включая данные клиентов Сбербанк), в сентябре и октябре банки выдали клиентам рекордное количество новых кредиток — 1,563 и 1,614 млн соответственно. Это примерно в 1,5 раза больше, чем годом ранее. А в октябре впервые с марта 2019 г. количество выданных кредитных карт превысило количество выданных кредитов наличными.

На 1 октября на руках у населения было 33 млн действующих кредиток против 29 млн годом ранее, подсчитало ОКБ. Точный размер задолженности по ним не известен, совокупный лимит, по всем оценкам, превышает 1 трлн руб.

Почему разбирают кредитки

Стоит ли удивляться! Цены растут устрашающими темпами, годовые темпы инфляции к 29 ноября достигли 8,4%. Потребительский спрос тоже растет, но реальные доходы населения по большому счету стагнируют, а у людей с доходами чуть ниже среднего, скорее, снижаются — именно эти люди предъявляют основной спрос на кредиты, отмечает гендиректор агентства «Бизнесдром» Павел Самиев, а карты — самый подходящий вариант и для клиента, и для банка.

Карты стали для многих банков базовым продуктом необеспеченного кредитования, поскольку с точки зрения рисков это более понятный и контролируемый сегмент, а клиентам помимо денег на покрытие расходов кредитки дают дополнительные экономически полезные возможности, которых нет у других кредитных продуктов: кэшбеки, в некоторых случаях — процент на остаток и так далее, объясняет Самиев.

Рост кредитных карт в общей массе выдаваемых заемщикам продуктов также объясняется активной рекламой, совершенствованием самого продукта, отмечал гендиректор БКИ «Эквифакс» Олег Лагуткин.

Пример эффективности рекламы привел предправления банка «Хоум кредит» Дмитрий Пешнев-Подольский: после запуска рекламы новой кредитной карты «120 дней» выдача всех кредиток выросла более, чем в 1,5 раза: с 49 342 в октябре до 76 406 в ноябре.

Кредитная карта — отличный способ «перехватить до зарплаты» или сделать дорогую покупку с рассрочкой на несколько месяцев, говорят банкиры. Карточные кредиты — одни из самых дорогих: их ставки превосходят проценты по потребкредитам, кредитам наличными, а уступают разве что займам до зарплаты в МФО. Но при умелом применении карты пользование деньгами банка может быть бесплатным, ну или почти бесплатным. При этом кредитка позволит не обращаться в банк каждый раз, когда нужны деньги, поскольку работает как открытая кредитная линия: потратил лимит (разрешенную банком сумму), погасил — бери снова.

VPost выяснил, как выбирать и правильно использовать такие карты, чтобы не платить банку лишнего.

Какие бывают кредитки

Самые разные. Чаще всего они выпускаются на 3-5 лет. Но у МКБ есть 6-летние карты, а у РСХБ — на 2 года.

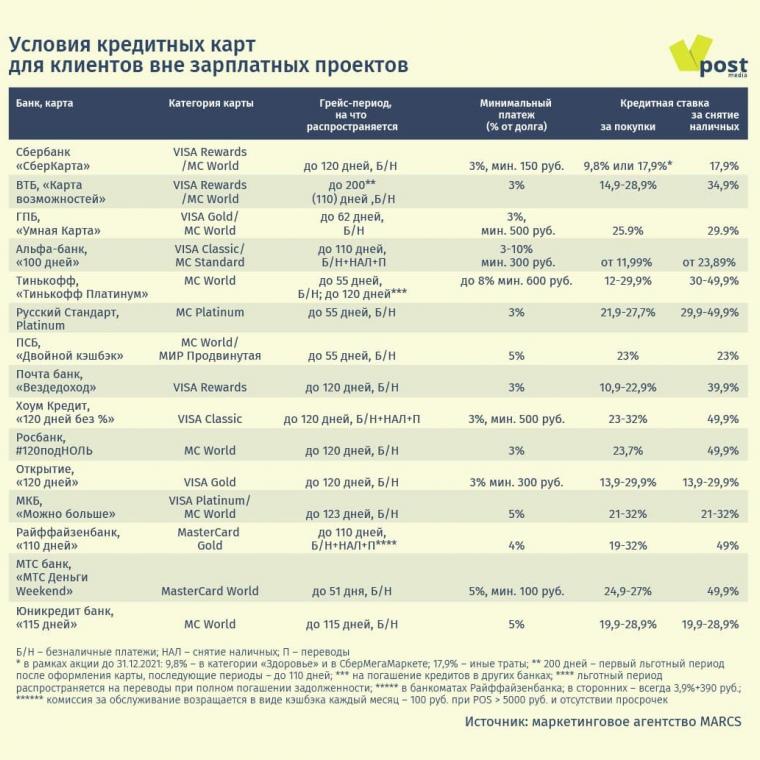

Почти у каждого банка есть флагманская кредитка, которую выбирают большинство клиентов, на ее долю может приходиться до 60-95% количества регулярно выдаваемых кредитных карт, рассказали опрошенные VPost банкиры: «Кредитная Сберкарта», «Тинькофф Платинум», «120 дней» у «Открытия» и «100 дней без процентов» у «Альфа-банка», #120подНОЛЬ у Росбанка и др. (Условия обслуживания карт — в таблице ниже.)

Почти все кредитки позволяют получать дополнительный доход, поскольку подключены к программам лояльности банков с начислением кэшбэка за покупки — бонусами или рублями.

Большинство современных кредиток универсальны: они позволяют размещать на них и тратить собственные средства. Некоторые предусматривают начисление процента на остаток собственных средств клиента. Хотя у многих есть и чисто кредитные продукты (Альфа-банк, Промсвязьбанк, Россельхозбанк).

Бывают специальные продукты для определенных категорий клиентов: путешественников, автомобилистов, VIP-персон и т. д. И некоторые кредитки совмещены с рассрочкой.

За последние два года сформировались новые рыночные стандарты, преобладают два принципиально разных типа кредитных карт, делится наблюдениями проектный лидер Frank RG Анна Стогниенко, специализирующаяся на исследовании рынка банковских карт.

1. Карты с «обычным» льготным периодом до 2 месяцев и подключенной программой лояльности (кэшбэком). Ориентированы на высокодоходных клиентов, которые полностью могут погасить задолженность даже за 1 месяц и пользуются кредитной картой, чтобы дополнительно заработать за счет кешбэка.

2. Карты с более длительным (свыше 3 месяцев) беспроцентным периодом, но чаще всего без кешбэка». Эти карты – аналог рассрочке (развитие сервисов BNPL – buy now, pay later – глобальный тренд) и востребован для совершения крупных покупок и сезонных трат.

Reward-программы в целом переходят в affluent сегмент: они перестали быть обязательным элементом для кредиток, считает Стогниенко.

При всех достоинствах карта — один из самых «сложносочиненных» кредитных продуктов. Не зная нюансов или забывая о них, держатели карт нередко платят банкам лишнее. Вот о чем необходимо помнить, чтобы этого избежать.

Какой бывает кредитный лимит

Несмотря на рост выдач карт, банки не раздают кредитки кому попало. Большинство предлагают их, прежде всего, проверенным клиентам, в платежеспособности которых уверены, а к новичкам применяют собственный скоринг, либо оценивают их в бюро кредитных историй.

От результатов проверки будет зависеть кредитный лимит по карте (больше этой суммы нельзя занять у банка одномоментно или совокупно за месяц), а также процентная ставка.

По классическим картам лимит может составлять 10 000, 50 000 или 200 000 ₽, по премиальным — доходить до 1 млн или больше. «Почта-банк», к примеру, утверждает, что по карте «Вездедоход» может назначить кредитный лимит до 1,5 млн руб., «Тинькофф» по кобрендиновым картам категории World Black Edition — до 2 млн.

Иногда, понаблюдав за клиентом, банк меняет кредитный лимит его карты. «В „Тинькофф“ увеличение кредитного лимита происходит автоматически — за это отвечает специальная программа, которая с определенной периодичностью анализирует, подходит ли клиент под условия для повышения лимита», – рассказала руководитель управления кредитных карт банка Дарья Сербина. По ее словам, чтобы увеличить шансы на повышение лимита нужно

· гасить долг заранее

· не допускать просрочек

· сообщать банку о росте доходов

· пользоваться другими продуктами банка (например, «Тинькофф Инвестиции»).

Неожиданная смена лимита может стать источником проблем. Обычно банки уведомляют клиента об увеличении лимита. Но так бывает не всегда. Если клиента не уведомили о повышении привычного лимита или он пропустил сообщение об этом, то может потратить больше денег, чем рассчитывал и чем привык возвращать банку в установленный срок без ущерба для личного бюджета.

Сколько стоит карточный кредит

По общему правилу, на израсходованную с кредитной карты сумму банк ежедневно начисляет процент за пользование его средствами. «Во всем мире так исторически сложилось, что ставки по кредитным картам даже для клиентов с безупречной кредитной историей выше ставок по кредитам наличными, поскольку срок займа и лимит в этом случае гораздо меньше», — рассказывает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков.

Ставки по карточным кредитам в целом снижаются, но очень плавно, говорит Стогниенко. Ставка обычно зависит от надежности заемщика и вида операции. Сейчас это в среднем 12-35% годовых при оплате товаров и услуг и 20-49% при снятии наличных, следует из ежемесячного мониторинга маркетингового агентства MARCS.

Иногда банки устанавливают специальные ставки для определенных покупок. Так, по кредитной Сберкарте ставка для всех видов операций сейчас составляет 17,9%, а для покупок в категории «Здоровье» и при онлайн-оплате в Сбермегамаркете – 9,8%.

Многие держатели кредиток рассчитывают избежать уплаты процентов: подавляющее большинство карт сегодня имеют грейс-период, или льготный период кредитования — срок, в течение которого нужно полностью погасить долг, чтобы не платить проценты. Это главная «фишка» кредитных карт, карты без льготного периода сейчас редкость (к примеру, у «Почта банка» есть мгновенная карта МИР «Деньги и все»).

Стандартный грейс-период длится 50–60 дней, но в последнее время все больше банков продлевают его.

В кредитных картах война кэшбэков сменилась гонкой «грейсов». Льготный период свыше 3 месяцев (или рассрочка) – это уже must have продуктового предложения кредитных карт в массовом сегменте для банка.

Сейчас такие кредитки есть практически у всех крупных банков, в том числе у Сбербанка (120 дней), ВТБ (110), Альфа-банк (100), Газпромбанк (180) и т. д.

Некоторые даже добавили к кредиткам рассрочку на 1-2 года.

«Русский стандарт» при покупках по «Кредитной карте Platinum» с грейс–периодом 55 дней позволяет оформить рассрочку на 2 года. Сделать это можно после оплаты товара кредиткой.

«Тинькофф» позволяет по кредитной «Тинькофф Платинум» (55 дней) оформить покупку в рассрочку до 12 месяцев. Платеж по ней будет добавлен к минимальному ежемесячному платежу по кредитке, говорит Сербина.

Массовое предложение карт с длительным льготным периодом – не просто мода. Согласно исследованию Frank RG, сейчас это главный критерий для розничного клиента при выборе карты после стоимости обслуживания и кредитной ставки.

Грейс-период не только самая приятная, но самая коварная функция карты.

📌 Чаще всего он распространяется только на безналичную оплату. Банки стараются не льготировать снятие наличных, денежные переводы и проч. В частности, льготный период не распространяется на снятие наличных и переводы с кредитной Сберкарты. Впрочем, исключений становится больше. К примеру, у Райффайзенбанка по карте «110 дней без процентов», у Альфа-банка (100 дней без процентов), у «Ренессанс кредита» по карте «Разумная» с грейсом 145 дней льготный период действует на все операции, включая переводы.

📌 Совсем не платить не получится. Если банк рекламирует грейс-период 100 дней и больше, это вовсе не значит, что можно забыть о долге на весь этот срок. Банки требуют, чаще всего ежемесячно, возвращать до установленной даты хотя бы минимальную сумму, как правило, 3-5% от фактической задолженности, но не менее 300-500 ₽. «В течение льготного периода в эти платежи не включают проценты за использование кредита, но основную сумму нужно возвращать регулярно, хотя бы минимальными платежами», — предупреждает вице-президент банка «Ренессанс кредит» Петр Карпов.

Бывают и исключения. К примеру, банк «Открытие» по карте «120 дней» разрешается внести первый минимальный платеж 3% от долга в последние 20 дней льготного периода, следует из тарифов.

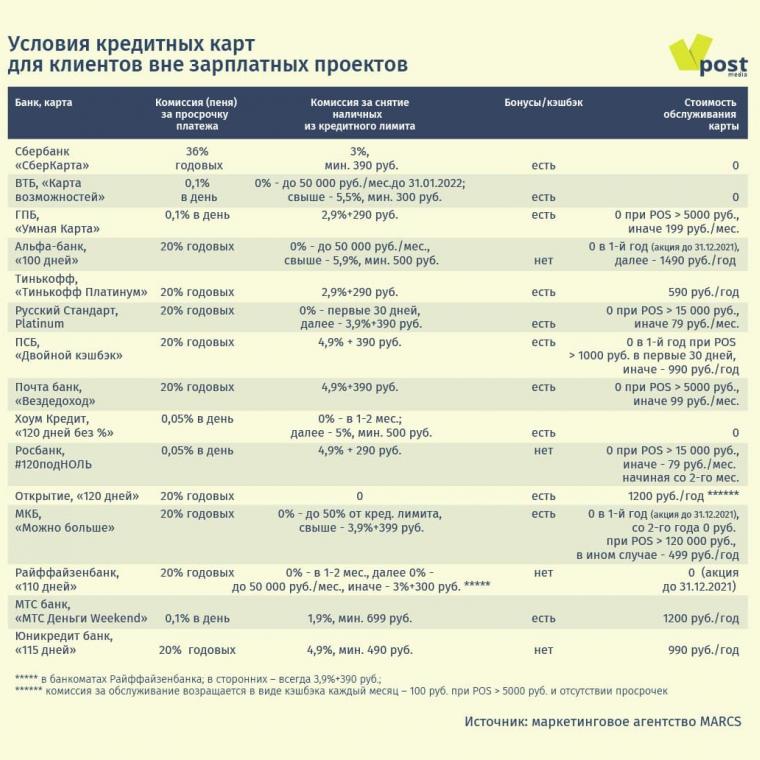

📌 Нарушение правил льготного периода дорого обойдется. За пропуск или просрочку минимального платежа, как и по любому другому кредиту, придется заплатить штраф (пени). Для кредиток обычно он составляет 0,05 или 0,1% в день от суммы просроченной задолженности. Чтобы вернуться в льготный период, нужно до следующего планового платежа внести и пропущенный взнос, и штраф. Любой пропуск платежа — это не только потеря денег, но и пятно на вашей кредитной истории — в ней будет отражен каждый срыв платежа.

📌 Если в течение льготного периода выплатить лишь минимальные взносы, но не погасить долг полностью, банк потребует проценты за весь период пользования его средствами. Плата будет начисляться на сумму ежедневной задолженности по карте по объявленной банком ставке. А она, как мы помним, больше, чем по другим кредитам.

📌 Льготный период у разных карт устроен по-разному. Он может начинаться: с момента активации карты, с момента заключения договора, с 1-го число календарного месяца или со дня первой покупки. От этого будет зависеть длительность беспроцентного пользования деньгами для каждой покупки и срок, когда нужно вносить минимальный платеж.

Зачастую клиенты банков не понимают, что такое льготный период и как работает этот механизм, какую сумму и когда вносить, чтобы пользоваться кредитными средствами бесплатно.

Что ж, вот как это работает.

🔹 Для стандартного грейс-периода (50-55 дней) банк дает 30 дней на расходы по карте (расчетный период) и еще 20-25 дней — на возврат потраченных сумм без процентов (платежный период). Нужно ли вносить минимальный платеж, зависит от конкретной карты. Только после погашения всей задолженности кредитный лимит возобновляется.

🔹 Для карт с продолжительным льготным периодом (от 100 дней) после месяца трат практически всегда требуется вносить минимальный взнос, чтобы не потерять право на освобождение от процентов. Периодичность таких взносов и их размер по разным картам может отличаться. По словам банкиров, чаще всего длинный грейс-период «включается» после первой покупки, и все траты, совершенные внутри этого периода, бесплатны лишь до его истечения. То есть для каждой последующей покупки срок беспроцентного пользования деньгами банка укорачивается, для покупок в конце периода — буквально до 1 дня. Иначе устроена механика льготного периода, к примеру, у Сберкарты: у нее каждый месяц стартует новый 120–дневный грейс-период для покупок внутри этого месяца, даже если не закрыт долг за предыдущий период. То есть реальный беспроцентный период для каждой покупки не может быть менее 90 дней.

Совет. Прежде чем открыть карту и пытаться пользоваться ей на безвозмездной основе, необходимо детально разобраться в том, на какие покупки распространяется грейс-период, когда он начинается, какова его продолжительность и в какие сроки лучше гасить задолженность. Важно уточнить в банке, как работает льготный период по карте и попросить привести пример: в тарифах полная схема расчетов обычно не приводится.

Почему карточные кредиты не совсем бесплатны

Банкиры не скрывают, что, раздавая бесплатные карточные кредиты, рассчитывают заработать на тех, кто не уложится в льготный период — по оценке КонФОП, около 90% держателей кредиток хотя бы раз допускали просрочку платежа. Но это не единственный источник дохода. Основной — комиссии платежных систем за транзакции клиентов по картам (ими банк может делиться с клиентом — отсюда берутся кэшбэки и бонусы). Еще один источник дохода для банка — различные комиссии с держателей карт.

1. Годовая комиссия за обслуживание карты — самый популярный сбор. В среднем это 1000 — 8000 руб. в зависимости от банка, вида и категории карты, статуса клиента. Этот сбор может доходить до 30 000 руб. по некоторым премиальным картам («Тинькофф», «Русский стандарт»), следует из данных мониторинга агентства MARCS. Часто эта комиссия взимается банком ежемесячно.

Впрочем, довольно часто для привлечения клиентов банки проводят акции по выдаче определенных карт с бесплатным обслуживанием в первый год или даже на весь срок действия карты, вводят бесплатное обслуживании при соблюдении определенного транзакционного оборота по карте или других условий. К примеру, ПСБ в первый год не взимает плату за обслуживание кредитных карт, если в первый месяц потратить по ней хотя бы 1000 руб.

По картам «120 дней без %» от «Хоум кредита», выпущенным с 25 октября, не будет взиматься комиссия за обслуживание в течение всего срока действия договора (5 лет), обещает директор департамента кредитных карт Алексей Щавелев. «Открытие» возвращает держателям карты ежегодную комиссию за ее обслуживание, если ежемесячные траты превышают 5000 ₽. Экспобанк в сентябре запустил кредитную карту «Выгода до 118 дней без %» с бесплатным обслуживанием при покупках на сумму от 15 000 руб. в месяц.

Совет. Спросите у банка, как оплачивается комиссия за обслуживание карты. Она может списываться в момент активации карты из кредитного лимита и считаться первой покупкой. Это значит, что, не совершив ни одной покупки, клиент становится должником, включается грейс-период, появляется обязанность внесения минимального платежа и угроза штрафа при его просрочке.

2. Комиссии за снятие наличных. Многие банки берут комиссию за снятие наличных с кредитной карты даже в собственных банкоматах. Она доходит до 5%. Но в этом году отказ от этой комиссии стал модной маркетинговой фишкой.

Совет. Прежде чем вставить кредитку в банкомат, проверьте в тарифах, входит ли такая операция в грейс-период, и каковы ограничения на снятие наличных без комиссии.

К примеру, с карты Альфа-банка «100 дней без процентов» без комиссии можно снимать 50 000 руб. в месяц. При снятии большей суммы (не важно в каком банкомате) комиссия составит 3,9-5,9% в зависимости от категории карты. Тот же лимит на снятие наличных без комиссии с карт Райффайзенбанка. Но в месяц открытия карты и следующий за ним можно без комиссии снимать и переводить любую сумму в пределах кредитного лимита, уточняет Спиваков. В Сбербанке по пластиковым и цифровым Кредитным Сберкартам, открытым с 15 ноября по 31 декабря, можно снимать наличные без комиссии только в первые 15 дней после подписания договора, затем комиссия составит 3% (минимум — 390 руб.), сообщила его пресс-служба.

А у «Открытия» снятие наличных с карты «120 дней» без комиссии и ограничений по сумме возможно в любых банкоматах по всему миру, указано в тарифах.

Но комиссию другого банка-владельца банкомата (если она есть) заплатить придется.

3. Банки могут взимать и другие комиссии по операциям с картами, например за переводы на карты других клиентов. Их стоимость может доходить до 1-3%. По-прежнему популярна ежемесячная плата за смс-информирование (59-99 руб.).

Как избежать проблем

Чтобы кредитка не стала источником проблем, необходимо вовремя в полном объеме вносить все выставленные банком платежи, а также и выполнять простые рекомендации:

📌Следите за расходами по карте, не полагаясь на то, что при выходе за кредитный лимит банк сам остановит операцию.

📌Регулярно проверяйте параметры карты в приложении или онлайн-банке: банк может изменить тарифы по карте, если это не запрещено вашим договором.

📌Если возникли финансовые сложности, которые не позволяют вовремя внести платеж, сразу обратитесь в банк. Банкиры (например, Сербина из «Тинькофф») обещают рассмотреть ситуацию и предложить варианты погашения долга.

И, конечно, выбирая карту, не поленитесь прочесть договор и тарифы. Там прописаны условия, когда и за что начисляются или не начисляются комиссии и проценты: это поможет пользоваться картой с выгодой, отмечает Спиваков из Райффайзенбанка. Чаще всего клиенты платят непредвиденные комиссии по простой невнимательности, резюмирует Стогниенко из Frank RG: пропускают обязательный минимальный платеж, снимают наличные или совершают операции, на которые не распространяется льготный период.