Изменение климата — риск номер один для мировой экономики, считает Swiss Re: участившиеся природные катастрофы увеличат стоимость страхования имущества на $150 млрд через 20 лет

В России, по выражению президента государственной перестраховочной компании, «климатические риски и страхование пока не встретились», но рано или поздно это произойдет, и ЦБ уже озаботился этими рисками для страховщиков. Во что обошлись лесные пожары этого года пока не посчитано, но ЦБ приводит оценки, согласно которым аномально жаркое лето и пожары 2010 г. стоили экономике порядка 500 млрд руб., или 1,2% ВВП того периода.

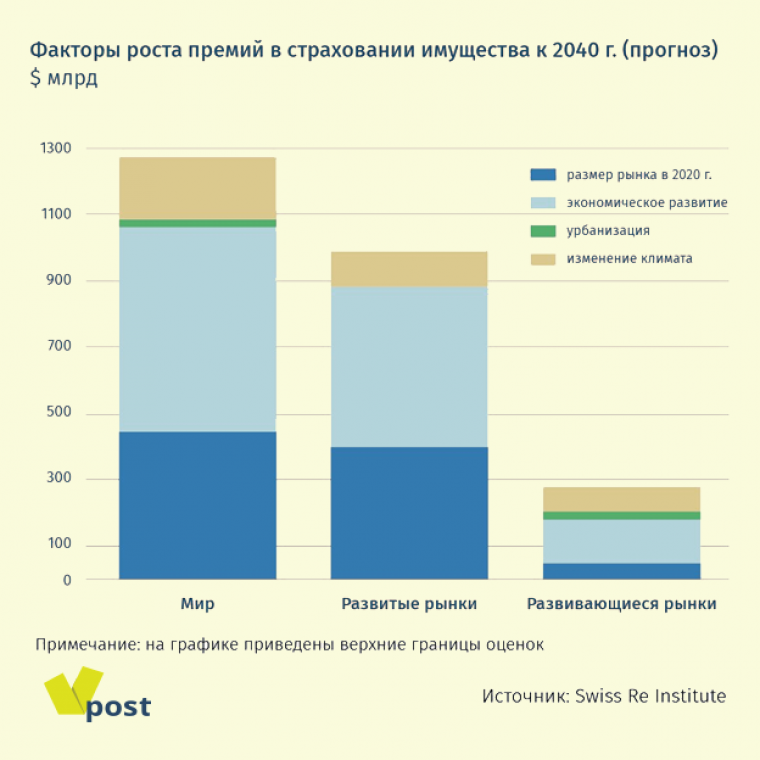

Климатические риски будут важным фактором увеличения премий в страховании имущества в ближайшие 20 лет, прогнозирует Swiss Re. Из-за растущей вероятности наводнений, пожаров, буранов, тропических циклонов и ураганов владельцам собственности придется больше платить страховым компаниям.

Насколько больше?

Дополнительные премии в страховании имущества составят $149-183 млрд к 2040 г., это 33-41% от нынешнего размера этого рынка, говорится в докладе Swiss Re Institute, аналитического подразделения этой швейцарской перестраховочной компании. Этот сегмент будет наиболее быстрорастущим: ожидается среднегодовой рост премий на 5,3%. В результате премии в нем к 2040 г. достигнут $1,27 трлн.

Из чего будет складываться этот рост?

Главный фактор — экономическое развитие: на него придется примерно ¾ роста премий, позволив страховщикам дополнительно собрать $616 млрд. А климатический риск обеспечит примерно 20% роста премий в сегменте, прогнозирует Swiss Re, это «основной фактор того, что имущественные портфели у страховщиков будут становиться более рискованными и сложными», говорится в докладе. Остальной рост вызовут урбанизация, цифровизация и пр.

Почему придется больше платить?

Климатические риски могут увеличить застрахованные убытки от погодных явлений, таких как наводнения и природные пожары. Для Китая, Великобритании, Франции и Германии, например, рост таких потерь может составить 90-120%, соответственно, страховые премии будут отражать повышение этих рисков, считают в Swiss Re. «Ущерб от наводнений — очевидный пример негативных последствий изменения климата. Из-за него подлежащие возмещению убытки могут к 2040 г. вырасти на 200% в Великобритании, Франции и Германии, на 235% — в Китае и на 145% — в Канаде», — говорится в докладе.

Изменение климата — «риск номер один» для мировой экономики, считает Жером Ажели, главный экономист Swiss Re. Число катастроф, связанных с погодными явлениями, выросло за последние 50 лет в пять раз, а экономические потери от них составили $3,6 трлн, погибло 2 млн человек, согласно недавнему докладу Всемирной метеорологической организации.

Последнее крупное разрушительное погодное явление — ураган «Ида», который недавно обрушился на юго-восточную часть США. AccuWeather предварительно оценила экономические потери от него в $80 млрд; они включают выплаты страховщиков, которые, по оценке группы AIR, занимающейся моделированием катастроф и рисков, могут составить $17-25 млрд.

Три из 10 самых дорогостоящих мировых природных катастроф произошли в 2017 г.: это ураганы «Харви» ($96,9 млрд), «Мария» ($69,4) и «Ирма» ($58,2 млрд).

Примеры сокращения выпуска из-за экстремальных погодных явлений можно найти и в новейшей российской истории, говорится в докладе ЦБ. В частности, по некоторым оценкам, аномально жаркое лето и пожары 2010 г. стоили экономике порядка 500 млрд руб., или 1,2% ВВП того периода.

А что у нас?

В России климатические риски и страхование пока не встретились: у нас нет тайфунов, ураганов, землетрясения несильные, риск наводнений — очень локальный, бóльшая часть лесов не страхуется, хотя мы часто слышим о лесных пожарах, говорила этим летом на Международном финансовом конгрессе Наталья Карпова, президент Российской национальной перестраховочной компании. Да и вообще, по ее словам, проникновение страхования в России очень низкое. Но и там, где проникновение больше (например, страхование имущества юридических лиц), влияние климатических рисков, стихийных бедствий, природных явлений также ограниченно, отметила Карпова: «Большинство договоров краткосрочны — около 90% возобновляются на ежегодной основе».

Но физические риски, связанные с изменением климата, могут серьезно повлиять на целостность имущества, говорится в докладе ЦБ об основных направлениях денежно-кредитной политики на 2022 и 2023 и 2024 гг. Один из главных таких рисков — таяние вечной мерзлоты: «Значительная часть добычной инфраструктуры страны построена как раз в зоне вечной мерзлоты и не рассчитана на изменение ландшафта. Транспортная инфраструктура, в том числе трубопроводный транспорт, пролегающий в зоне промерзания грунтов, также может столкнуться с серьезными разрушениями из-за изменений окружающей его породы. В результате как выпуск, так и инвестиции в этих отраслях могут существенно сократиться». По некоторым оценкам, несущая способность фундаментов части добычной инфраструктуры в северных регионах России снизилась на 25–75% по сравнению с 1965–1975 гг., когда была построена большая часть этих объектов, указывает ЦБ.

В развивающихся странах наказания за экологические нарушения невелики, компании сильнее рискуют, в результате страхование не покрывает всех убытков, и часть их ложится на общество, говорил главный советник председателя Банка Мексики Рафаэль дель Виллар Альрич на международной конференции регуляторов «Зеленый лебедь». По его мнению, в качестве условия предоставления страховки страховые и перестраховочные компании должны заставлять корпорации инвестировать дополнительно, чтобы снизить потенциальные убытки от климатической катастрофы.

Что грозит страховщикам?

Страховщики подвержены следующим рискам из-за изменения климата, писал Центробанк в другом докладе, «Влияние климатических рисков и устойчивое развитие финансового сектора РФ»:

- как и другие инвесторы, могут столкнуться с обесценением вложений, если компания — объект инвестиций окажется подверженной стихийным природным явлениям, возникшим в результате изменения климата, что приведет к потере ее акционерной стоимости или к дефолту;

- увеличение частоты и интенсивности экстремальных погодных явлений может привести к более крупным и частым выплатам по страховым случаям. Также может вырасти стоимость перестрахования на международном рынке;

- возможен рост репутационных рисков для страховщика, страхующего или инвестирующего в неэкологичные секторы экономики.

Не только имущество

Климатические риски влияют и на страхование ответственности за причинение вреда, отмечает Swiss Re. Соавтор доклада Томас Хольцхой указывает на различные судебные тяжбы, связанные с изменением климата, а также на «риски перехода, когда устаревают бизнес-модели»: «Например, если вы через 20 лет все еще будете работать в секторе ископаемого топлива, возможно, это уже не такая хорошая идея». ЦБ эти опасения разделяет. Вот что он пишет в докладе о ДКП:

Для российской экономики один из основных переходных рисков, связанных с изменением климата, – это риск безвозвратного падения спроса и цен традиционных источников энергии в мире – угля, нефти и газа, в совокупности составляющих примерно половину физических объемов российского экспорта.