Такого тотального дефицита самого разного сырья не было давно

Цены на сырье бьют рекорды. Баланс спроса и предложения нарушен во всех ключевых областях — от металлов до сельхозпродукции и энергоресурсов.

Я никогда не видел таких рынков. У нас закончилось все: нефть, газ, уголь, медь, алюминий

Нехватка всего

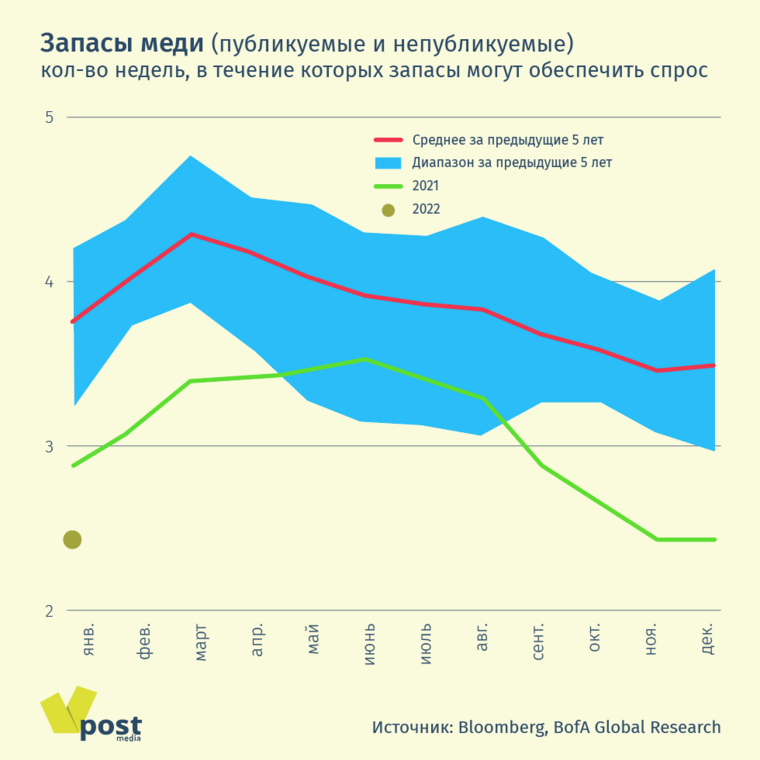

Запасы некоторых критически важных для мировой экономики сырьевых товаров находятся на рекордно низких уровнях: высокий спрос и недостаточное предложения провоцируют рост цен и усиливают инфляционное давление. Особенно ярко эта тенденция выражена в секторе металлов: например, запасы меди на складах основных бирж составляют немногим более 400 000 т — менее чем на неделю мирового потребления. Если учитывать не только биржевые склады, то менее чем на 2,5 недели, по оценке Bank of America (BofA).

Запасы алюминия тоже низки, поскольку заводы в Европе и Китае были вынуждены в последние месяцы сократить производство из-за сильного подорожания электроэнергии. В результате цена алюминия в первой половине февраля подскочила до максимума с 2008 г.

Индекс цен на металлы, торгующиеся на Лондонской бирже, 10 февраля установил рекорд, поднявшись вдвое с пандемического марта 2020 г.

Запасы газа в европейских хранилищах — всего 35%, гораздо ниже среднего значения для этого времени года, по данным консалтинговой компании ICIS. Риск нехватки газа до конца зимы сейчас невысок, отмечает аналитик по европейскому рынку газа ICIS Томас Роджерс, но «рынку необходимо обеспечить значительные поставки летом, чтобы не допустить повторения энергокризиса следующей зимой».

На рынке нефти страны ОПЕК не выполняют установленные ими же нормы по поставкам, и если это будет продолжаться, «проблемы с предложением усилятся, повысив вероятность большей волатильности и повышательного давления на цены», предупредило недавно Международное энергетическое агентство. При этом добытчики сланцевой нефти в США, несмотря на цену выше $90 за баррель, не спешат наращивать производство, предпочитая сохранять финансовую дисциплину и вознаграждать акционеров.

Страдают даже любители кофе. Запасы арабики на складах Межконтинентальной биржи (ICE) упали до самого низкого уровня за 22 года, а цена за год выросла в два с лишним раза. Закупщики спешат обеспечить себе поставки, в то время как предложение страдает из-за перебоев в производственных цепочках и сокращения экспорта из Южной Америки. Аналитики Rabobank называют сокращение запасов «ошеломительным» и предупреждают о вероятности «неконтролируемого скачка цен» при продолжении тенденции.

Структурный перекос

В результате индекс сырьевых товаров Bloomberg Commodity, состоящий из 23 фьючерсов, в феврале поднялся до рекордного уровня, прибавив с начала года более 10%.

О больших проблемах с текущими поставками свидетельствует бэквордация — ситуация, когда фьючерсы на ближние сроки стоят дороже, чем на дальние. Сейчас она наблюдается у девяти из 23 товаров (данные Refinitiv).

Дисбаланс спроса и предложения продолжит толкать цены вверх, хотя после бурного восстановления темпы роста мировой экономики начнут замедляться, считает Джефф Керри, глобальный директор по анализу сырьевых рынков Goldman Sachs: «Мы анализируем все товары, входящие в индекс. Каждый из них сейчас в дефиците. Запасы сокращаются и находятся у критических операционных уровней. И высокие, подскакивающие цены с сильной бэквордацией. Все это говорит, что товаров не хватает. Есть возможность для дальнейшего роста цен, учитывая недостаток капиталовложений, который ограничивает предложение, и долгосрочный структурный рост спроса, проистекающий из политик, направленных на снижение имущественного неравенства, борьбу с изменением климата и повышение устойчивости цепочек поставок».

Истощенные запасы

Запасы металлов низки, отмечает Майкл Уидмер, стратег по сырьевым рынкам BofA. «Удивительно сильный рост недрагоценных металлов в начале года» он с коллегами в отчете объясняет несколькими факторами:

- Рост. Экономическая активность в мире остается высокой, благодаря огромному фискальному стимулу.

- Постковидная нормализация. Постепенный переход от пандемии к эндемии = широкая (хоть и медленная) нормализация экономической активности.

- Коммерческие запасы. Однако важнее всего то, что запасы низки, причем не только на биржевых складах, но и по всей цепочке поставок. В результате запас прочности в системе ограничен. Мы также считаем, что, учитывая недавние проблемы с поставками, участники рынков могут предпочесть нарастить запасы и удерживать их на высоком уровне. Пополнение запасов, по нашим оценкам, может в ближайшие годы добавить к спросу 2-8 процентных пунктов. Для сравнения: среднегодовой рост спроса на медь в последнее десятилетие был чуть более 2%.

Особое внимание аналитики BofA и Morgan Stanley обращают на алюминий и железную руду, а кроме них первые — на медь, а вторые — на никель.

По оценке Morgan Stanley, дефицит алюминия составит в текущем году 1,5 млн т — против 900 000 т в 2021 г. и среднем профиците за последнее десятилетие 800 000 т в год.

В банке ждут цены в $3500/т к концу года. В BofA считают, что при текущих цена на электричество себестоимость производства составляет около $5000/т, поэтому есть риск дальнейшего сокращения выпуска и роста цены до $4000.

Никель может подорожать до $26 000/т во II квартале благодаря росту спроса на аккумуляторы для электромобилей, но затем начнут увеличиваться поставки из Индонезии, так что цена может снизиться до $22 000 к концу года, считает Morgan Stanley.

Оценки эти давались за несколько дней до того, как цены еще сильнее подскочили во вторник после признания Россией ДНР и ЛНР и указа о введении войск в сепаратистские республики. Алюминий на утренних торгах подорожал на 1,9% до $3340, никель — на 1,4% до $24 700. Цена алюминия уже находится вблизи исторического максимума, установленного в 2008 г.

С оживлением производства стали в Китае Morgan Stanley ждет роста цены на железную руду до $175/т во II квартале (сейчас — около $140). BofA тоже прогнозирует скачок цены в первом полугодии (в дополнение к 70%-ному росту в последние недели), но во втором ожидает отката, полагая, что Китай будет стараться удерживать цену на уровне примерно $150/т.

А где же инвесторы?

Ситуация на рынке металлов благоприятна для акций пяти горнодобывающих мегакомпаний и их инвесторов, считают аналитики Deutsche Bank: BHP, Anglo American, Glencore, Rio Tinto и Vale (у первых двух котировки акций достигли в феврале рекордных значений). Компании могут по итогам 2021 г. перечислить акционерам $24 млрд в виде дивидендов и выкупа акций, а в течение года — еще столько же, полагают в банке. Новое поколение управляющих этими компаниями в последние годы сократило долги и отдает приоритет вознаграждению акционеров, а также воздерживается от крупных инвестиций в разработку новых месторождений. Последнее ограничивает предложение, тогда как спрос на ряд металлов, таких как медь, растет и будет увеличиваться в результате энергоперехода.

Высок будет и спрос на литий, необходимый для аккумуляторов: по оценке Citigroup, он превысит предложение в этом году на 6%. Цена на пригодный для аккумуляторов карбонат лития выросла в 2021 г. более чем на 400%, превысив $50 000/т. При ограниченных запасах нужны будут «экстремальные» цены, чтобы «сбить спрос» и сбалансировать рынок, считают в Citi.

Складывающаяся ситуация создает хорошие возможности для инвесторов, считает Керри из Goldman:

Я совершенно обескуражен отсутствием интереса [инвесторов] к этой сфере, будь то акции, облигации сырьевых компаний или сами товары. Спрос, который есть сейчас, – это лишь реальный, физический спрос со стороны тех, кому эти материалы нужны для работы.