Цена золота превысила $2000. Оно еще до событий на Украине стало выходить из долгого «боковика», выполняя роль балансировщика портфеля

Нетерпение вышло боком

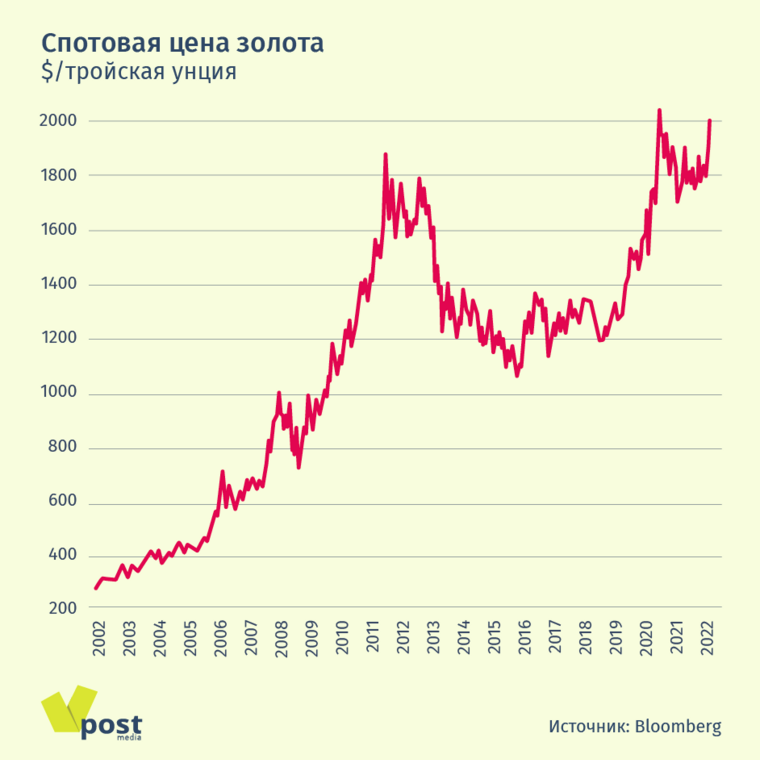

Цена золота более полутора лет назад превысила $2060 за тройскую унцию, затем последовала резкая коррекция и началось то, что, глядя на график, можно назвать пилообразным движением. Для рынка золота это характерная динамика, говорит Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money: за сильным ростом следует коррекция и мучительный, изнурительный «боковик», пережить который хватает терпения далеко не у всех инвесторов. Многие, не дождавшись продолжения роста или разочаровавшись, что после покупки на дне заработать никак не получается, уходят с рынка.

После чего на сжавшемся (с точки зрения числа участников) рынке цена начинает снова расти и, побивая рекорды, привлекает все новые средства, которые продолжают толкать ее вверх, описывает Триси.

Так, во время долгосрочного бычьего тренда в первом десятилетии XXI в. цена золота после достижения пика проводила в «боковике» около полутора лет (плюс-минус примерно месяц) в 2004–2005 гг., 2006–2007 гг., 2008–2009 гг., после чего решительно принималась расти. Установив в сентябре–августе 2011 г. рекорд выше $1900 за унцию, она снова на полтора года легла в «боковик», но на этот раз вышла из него вниз. Затем шесть лет цена двигалась «в никуда», отмечает Триси, колеблясь в диапазоне $1050-1400.

После формирования «базы» началось то, что он и некоторые другие аналитики называют новым долгосрочным трендом, и взлет до нового исторического рекорда $2063,55 на закрытии 6 августа 2020 г. — лишь его первый этап.

Меньше народа — больше дохода

То, как долгие «боковики» лишают инвесторов надежды, можно проиллюстрировать на примере вложений в SPDR Gold Shares — крупнейший золотой биржевой фонд мира.

Фонд SPDR Gold Shares управляющей компании State Street Global Advisors обеспечен физическим золотом. Все средства вложены в золотые слитки, хранятся в основном у Банка Англии. Цель фонда – отслеживать цену золота в слитках за вычетом комиссии (около 0,4%). Паи торгуются на бирже NYSE Arca.

На пике в августе 2011 г. в фонде было около 1300 т золота, а в июне 2019 г., когда цена вырвалась из шестилетнего «боковика», чтобы за год с небольшим вырасти в 1,5 раза до нового исторического максимума, — всего около 760 т. Рост привлек новых инвесторов, и 6 августа 2020 г. в фонде было почти 1268 т на рекордные $82,2 млрд. Но затем снова последовало движение «в никуда»: и если цена снизилась с пика по конец января на 12,9%, то активы фонда сократились на 19,7% до 1017,75 т (и на 28,6% в деньгах — до $58,7 млрд).

Выбив с рынка нетерпеливых, золото снова начало дорожать, причем еще до украинский событий. Аналитики Julius Baer в течение прошлого года неоднократно отмечали: пока не начнется приток инвестиционных средств, говорить об устойчивом росте цены преждевременно. Мировая экономика быстро восстанавливается, у людей нет потребности в защитном активе, указывали они.

Деньги прошлого против денег будущего

В том же SPDR Gold Shares активы в течение 2021 г. сокращались и с октября составляли 970-990 т. И вдруг 21 января 2022 г. фонд получил рекордный в своей истории (с 2004 г.) дневной приток — 27,59 т (около $1,6 млрд). Что случилось в тот день? Он завершил худшую неделю для американского фондового рынка с пандемического марта 2020 г. Свою роль в повышении привлекательности золота также сыграли рост напряженности вокруг Украины и обвал на рынке криптовалют, куда ранее, по-видимому, ушла часть средств с золотого рынка, считают аналитики.

Учитывая переоценку и распродажу акций и криптоактивов, возродился интерес к золоту как убежищу и инструменту хеджирования портфеля.

Аналитики Bank of America (BofA) считают падение криптовалют в результате нормализации денежной политики одним из факторов, способствующих притоку средств в золото. Кстати, именно 21 января курс биткойна пробил отметку $40 000, рухнув примерно до $36 200.

Ставка на золото

Всего за январь, по данным Всемирного золотого совета (WGC), нетто-приток в мировые биржевые фонды золота составил 46,3 т ($2,7 млрд, 1,3% от активов). Это более четверти оттока за весь 2021 г. (173 т). А в феврале пришло еще 35,3 т ($2,1 млрд, 1% от активов).

Активы в SPDR Gold Shares увеличились к 8 марта до 1062,7 т.

При этом розничный спрос на слитки и монеты рос и в 2021 г. (31% до восьмилетнего максимума), так как «инвесторы беспокоились из-за растущего инфляционного давления и низких/отрицательных реальных ставок».

Один из факторов, который мог бы играть против золота, — ужесточение денежной политики: поскольку металл сам по себе не имеет доходности, при ее повышении у гособлигаций он выглядит менее привлекательно. Но, во-первых, украинские события снизили доходность гособлигаций. Во-вторых, еще до начала военных действий цена золота приблизилась к $1900 за унцию; это примерно на $100 дороже, чем в начале ноября, когда ФРС США начала сворачивать программу скупки активов, стимулируя рост доходностей казначейских бондов. Аналитики Morgan Stanley писали в феврале:

Золото демонстрирует замечательную устойчивость, учитывая рост реальных и номинальных процентных ставок. Инвесторы хеджируются от все еще высоких показателей инфляции и геополитической напряженности. Многие из этих факторов будут действовать в течение I квартала, оказывая золоту хорошую поддержку.

Правда, Morgan Stanley предупреждал, что к концу года реальная доходность вырастет, хотя и останется отрицательной из-за инфляции, и это может толкнуть цену к $1620 за унцию. UBS по той же причине ждал снижения до $1650 к концу года. Но, во-первых, произошедшие за последние полмесяца события отодвинули аналитику мирного времени на второй план. Во-вторых, другие факторы часто перевешивают этот, указывает Триси. В 2003–2009 гг. золото росло, несмотря на положительную реальную доходность, а после 2011 г. падало, несмотря на отрицательную. Во время «великой инфляции» 1970-х гг. на рынке золота тоже был долгосрочный бычий тренд, и цена росла до 1980 г., когда доходность 10-летних казначейских бондов превышала 13%.

Игнорирование золотом растущих доходностей, которые могут все-таки пойти вверх по мере повышения процентных ставок, объясняется такими его проверенными временем качествами, как способность быть «хеджем от инфляции и защитным активом в период повышенной волатильности на рынках акций и облигаций, в то время как эти рынки приспосабливаются к растущим процентным ставкам», считает Оле Хансен, директор по стратегии на сырьевых рынках Saxo Bank.

С начала года цена унции выросла почти на 12%, поднявшись почти до $2050 за унцию, тогда как индексы акций, облигаций, курсы криптовалют упали.

Закрома родины

Один из значимых факторов поддержки цены — скупка золота центробанками: эта тенденция отчетливо прослеживается в последние 20 лет. По данным МВФ и WGC, в 2021 г. центробанки приобрели 463 т, на 82% больше, чем годом ранее. При этом основная скупка велась в первом полугодии, когда цена в ходе коррекции опускалась ниже $1700. Резервы центробанков достигли почти 30-летнего максимума. Среди топ-10 держателей золотовалютных резервов самая большая доля золота у Банка России — 20,1%.

«Центробанки развивающихся стран уже не один год являются нетто-покупателями золота, частично из-за опасений того, как отход развитых стран от ультрамягкой денежной политики отразится на их портфелях, — говорится в отчете BofA. — Сейчас в желтый металл у центробанков развивающихся стран вложено 6% портфелей, доля в 12% позволит оптимизировать профиль „риск-доходность“. Так что у них есть значительное пространство для увеличения доли золота».